Налоги в Швейцарии

Налоги в Швейцарии — один из факторов, объясняющих привлекательность Альпийской республики для ведения (международного) бизнеса. Однако ставки налогов (включая подоходный налог и налог на прибыль юридических лиц) могут — порой существенно — разниться по кантонам и гемайнде. Экскурсию в джунгли налогов Конфедерации проведёт практикующий швейцарский юрист Марад Видмер.

Почему налоги в Швейцарии разнятся от места к месту?

Релевантность вопроса отлично показывает следующий пример.

Клиентка-гражданка Великобритании поручила мне юридическое сопровождение переезда её семьи в Швейцарию. Уже в самой первой беседе с ней обсуждался вопрос о налогах. Её изначальный выбор места для переезда был городок Монтрё (кантон Во). Каково же было её удивление, когда я ей сообщил, что в другой части (название гемайнде из-за соображений конфиденциальности я называть не буду) её семья будет платить на 48% меньше налогов.

К разнице по налоговому бремени для физических и юридических лиц я вернусь далее по тексту. Сейчас же мне важно, чтобы Вы поняли, почему налоги в Швейцарии зависят от места проживания в нашей стране.

До 1848 года Швейцария представляла собой подлинную Конфедерацию, в рамках которой кантоны были, упрощённо выражаясь, суверенными государствами. Только им принадлежала компетенция устанавливать и взимать налоги. Соответственно, последние различались в зависимости от того, где проживал соответствующий резидент.

Карта кантонов Швейцарии

Карта кантонов Швейцарии

После 1848 года наша страна стала Федерацией (даже учитывая, что Швейцарии по-прежнему могут называть Конфедерацией). В результате, последняя получила часть налоговой компетенции. Из-за этого на сегодняшний день у нас действует ряд федеральный налогов. Однако кантоны, сохранив часть своего (налогового) суверенитета, также имеются право устанавливать свои налоги и ставки по ним.

Поэтому и получается, что и по сей день размер налогового бремени для одного и того же налогоплательщика может (значительно) разниться в зависимости от того, где он поживает.

Более того, в рамках одного и того же кантона налоговое бремя зависит от гемайнде (политических составных частей кантонов) проживания. Резюме:

- федеральный налоги действуют одинаково для всех в зависимости от их ситуации;

- кантональные налоги и налоги гемайнде зависят от того, в какой из около 2200 гемайнде Вы проживаете.

Каковы гарантии стабильности налогового режима?

Налоги в нашей стране подвержены легким изменениям. Это абсолютно нормально. Например, какой-либо кантон может решить повысить налог на имущество с 1,5 до 2 промилле (1 промилле = 0,1 процент). С 8 до 7,7 процентов в 2018 году опустился НДС (см. ниже). В данной связи у нас – как и во всех странах мира – нет «заморозки» налоговых ставок.

Однако – в отличие от многих других государств – в Швейцарии имеются юридические гарантии стабильности налогового режима. Данные гарантии делают Конфедерацию практически уникальной в международным сравнении: по сути, через референдум по принятию и изменению конституций и законов сами налогоплательщики, имеющие гражданство, определяют, сколько они хотят платить налогов.

Некоторые конкретные юридические гарантии стабильности налогового режима:

- Конституция Швейцарии определяет, какие налоги может взимать Федерация. Например, на федеральном уровне не существует налога на имущество. Даже парламент страныне может его ввести, поскольку для этого в обязательном порядке требуется изменение Конституции, а значит – общешвейцарский референдум.

- Всё та же Конституция Швейцарии запрещает кантонам устанавливать некоторые виды налогов, которые могли бы конкурировать с федеральными. В данной связи, речь идёт, прежде всего, о НДС. Иными словами, кантоны не могут вводить собственный (дополнительный) НДС.

- Конституции и налоговые законы Федерации и кантонов устанавливают максимальные значения налогов, свыше которых налоговое бремя расти не может.

Швейцарские налоги для физических лиц

В нашей стране нет единой ставки налога на доходы физических лиц (НДФЛ) или налога на имущество. Конституция Швейцарии требует взимания налога в зависимости от «экономической способности» налогоплательщика. Поэтому у нас действует прогрессивная шкала: чем больше доход и имущество, тем больше налоговое бремя.

Обычное налогообложение vs. налог у источника

- Подробнее: Налоговая декларация в Швейцарии.

Налоговые резиденты Швейцарии, имеющие гражданство Швейцарии, а также иностранцы с пермитом С, а также их супруги и зарегистрированные партнёры ежегодно обязаны подавать (обычную) налоговую декларацию.

Для иных категорий иностранцев-налоговых резидентов (за некоторыми исключениями) действует налог у источника, который заменяет подоходный налог. Налог у источника удерживается работодателем и переводится напрямую в казну.

Подоходный налог

Сравнение по кантонам

В международном сравнении, согласно экспертам BAK Economics, которые ежегодно составляют индекс налогообложения, налоговые ставки Швейцарии остаются одними из самых низких в мире.

Однако не во всех кантонах можно действительно попасть под низкое налоговое бремя.

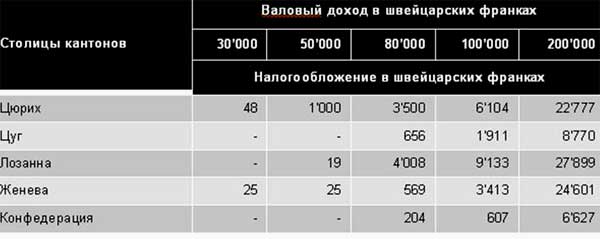

Приведу пример: семейная пара без детей с суммарным доходов в 60’000 франков в год и при отсутствии имущества заплатит в кантоне Женева всего лишь 284 франка налога. Однако уже через 30 минут езды на поезде и ситуация меняется: ту же пару в Лозанне (столице кантона Во) фискус попросит заплатить 6’706 франков.

Напротив, для высокооплачиваемых работников, не освобождённых от подоходного налога, такие кантоны, как Женева, Во и Невшатель, являются настоящим «налоговым адом».

Женева выгодна для низких зарплат. Фото: sam741002, Envato Elements

Женева выгодна для низких зарплат. Фото: sam741002, Envato Elements

Более выгодными при высоких зарплатах являются внутришвейцарские кантоны.

Например, в городе Цуг семейная пара с суммарным доходов в 200’000 франков заплатит 16’157 франков налогов. Схожее налоговое бремя можно получить в кантонах Обвальден, Ури и Нидвальден. В городах Невшатель и Лозанна в идентичной ситуации возрастут примерно в 3 раза (3 x 16’157 франков).

Невшатель — «налоговый ад» Швейцарии. Фото: swiss-imagе.сh / Andreas Gerth

Невшатель — «налоговый ад» Швейцарии. Фото: swiss-imagе.сh / Andreas Gerth

Жители финансовой столицы Швейцарии – Цюриха – довольствуются средним налоговым бременем.

Швейцарским антигероем в вопросах налогообложения физических лиц является кантон Невшатель. Данный кантон называют «налоговым адом Швейцарии». Состоятельные граждане и бизнес обходят Невшатель стороной.

Международное сравнение

Самая высокая налоговая ставка оказалась в столице Бельгии – Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Налог на имущество

Налоговые резиденты Швейцарии обязаны платить налог на имущество. Последний установлен лишь на уровне кантонов и гемайнде. Федеральный налог на имущество отсутствует.

Налог на недвижимость

С точки зрения гражданского права, недвижимость считается имуществом. Тем не менее, некоторые кантоны для целей налогового права проводят различие между недвижимым и всем остальным имуществом. Соответственно, взимаются два вида налога.

Крайне важно: зарубежная недвижимость швейцарских резидентов освобождается от налога в Швейцарии и лишь учитывается для целей прогрессии.

Паушальный налог

Вместо подоходного налога некоторые категории иностранцев имеют право претендовать на уплату так называемого «паушального налога».

Данный инструмент позволяет не только получить швейцарский вид на жительство, но и в ряде случаев легально экономить на налогах. Многие иностранцы-миллиардеры и миллионеры, проживающие в кантона Женева и Во, чтобы не платить обычные налоги, предпочитают именно паушальный налог.

Налоги в Швейцарии для юридических лиц

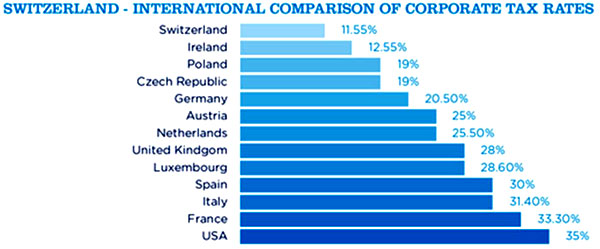

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире – 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

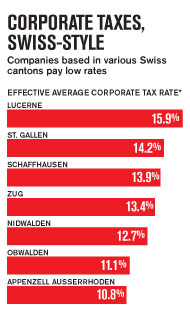

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии – 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури – 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше – 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффхаузен (13) и Санкт-Галлен (15).

Берн — «налоговый среднячок» для юридических лиц; не благоприятен для физических лиц. Фото: swiss-imаge.сh/Jan Geerk

Берн — «налоговый среднячок» для юридических лиц; не благоприятен для физических лиц. Фото: swiss-imаge.сh/Jan Geerk

Административная столица Швейцарии – Берн – облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева – 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк – 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивала ЕС, который вынудил Швейцарию отказаться от налоговых привилегий для иностранных компаний.

С принятой отменой специализированных налоговых привилегий швейцарские власти ввели новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начала действовать новая ставка корпоративного налога в 13,8 процента.

Возврат налога на дивиденды

В зависимости от получателя дивидендов швейцарских юридических лиц начисляется НДФЛ (для акционеров-физических лиц) или налог на прибыль (для акционеров-юридических лиц). Лишь при определённых обстоятельствах налог может быть возвращён.

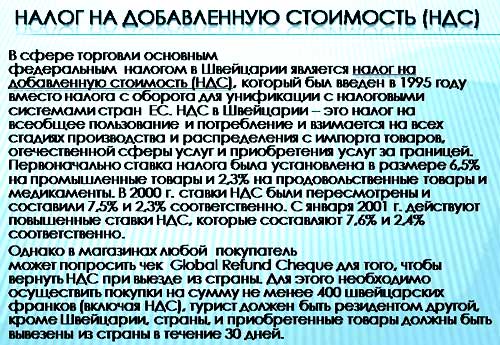

Налог на добавленную стоимость

В Конфедерации действуют 3 ставки НДС. Даже наибольшая из них (до 31.12.2017 — 8%; с 1.1.2018 — 7,7%) более чем в 2 раза ниже среднего уровня по странам Европы.

Налог на наследство

Кантоны Швейцарии имеют право устанавливать налог на наследство. Данной возможностью на данный момент воспользовалось подавляющее большинство кантонов. Напротив, федеральный уровень данной компетенцией не обладает.

Налоги в Швейцарии

Швейцария интересна россиянам не только своими захватывающими пейзажами и уникальными архитектурными строениями. Многих привлекли перспективы открытия доходного бизнеса и то, что налоги в Швейцарии при всей своей сложности и запутанности, являются одними из самых низких в Европе. В деле налогообложения Швейцария обошла даже Украину, где налогоплательщикам приходиться отдавать до 55 %.

Часовая башня и улица в Берне

Особенности налоговой системы в Швейцарии

На самом деле швейцарская система налогообложения кажется сложной только на первый взгляд. Если вы уясните себе, что она имеет несколько уровней, вам станет проще разобраться, что к чему. Граждане развитого европейского государства в 2022 году платят налоги следующих видов:

Схема налоговой системы в Швейцарии

- федеральные;

- кантональные;

- муниципальные.

Федеральные налоги платят все граждане государства. Кантональные налоги тоже платят все, только тут у каждого они свои. Конституция свободолюбивой либеральной страны дала кантонам право самостоятельно разрабатывать свою внутреннюю налоговую систему. То есть, сумма, которую вам придётся отчислять, зависит от того, в каком кантоне страны вы обосновались.

Муниципальные налоги – это выплаты, которые идут в казну конкретного населённого пункта. Суммарно выходит около 25% от доходов. Что весьма привлекательно и для физических, и для юридических лиц.

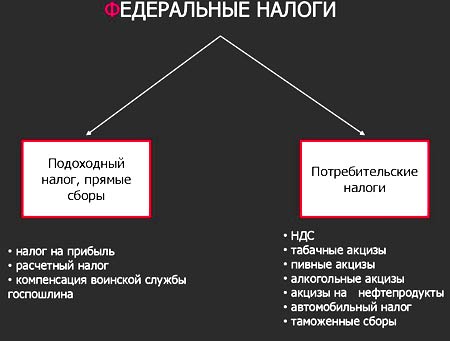

Налоги федерального уровня

Федеральных налогов в Швейцарии не так много. Это:

- проценты с доходов корпораций;

- расчётный налог;

- НДС, который популярен во всех странах;

- подоходный с физических лиц и т. д.

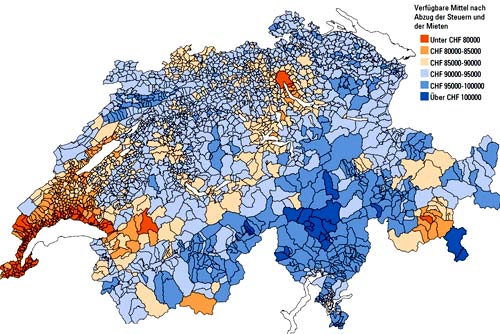

Карта показывающая размер денег остающихся у швейцарской семьи после выплаты всех налогов

Если сравнивать ставки налогообложения, то видна их явная конкурентоспособность со всеми известными налоговыми системами развитых стран мира.

Так, налог на прибыль, взимаемый со швейцарских корпораций, варьирует в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2022 году составляла 7,6 %. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент.

Если компания Швейцарии занимается торговлей за пределами страны, её прибыли могут не регистрироваться и не облагаться НДС. Из доходов, действующих в государстве учреждений, юридических и физических лиц, ассоциаций, не обладающих статусом юридических лиц, товариществ и т. д.

НДС взимается только в том случае, если годовой оборот налогооблагаемой деятельности превышает 100000 CHF. Если оборот не достиг указанной суммы, плательщик освобождается от уплаты НДС.

Кантональные налоги

На территории Швейцарии по состоянию на 2022 год действовало 26 свободных кантонов. Главными источниками налогов в кантонах являются:

- налоговый сбор за дарение и наследование;

- на корпоративную прибыль (в расчёт берётся сумма чистой прибыли, включающая и ту, что получена за рубежом);

- земельный доход;

- на домашнее хозяйство;

- на собак;

- выигрыш в лотерею;

- заведения увеселительного плана;

- водопроводные станции;

- внешнюю рекламу;

- подоходный с физических лиц и т. д.

Важным моментом является то, что чистая прибыль в законном порядке может учитывать, то есть вычитать полученные в течение прошедших 7 лет убытки. Сюда также включаются расходы на научно-исследовательские и опытно-конструкторские работы, резервы и провизия. Всё это учитывает не только кантональное, но и федеральное налогообложение.

Каждый отдельный налог в кантонах может иметь различные процентные ставки. К примеру, налог на прибыль компаний в кантонах имеет двадцать шесть уровней. Он может быть равен и 4%, и 25%.

Если рассмотреть Шаффхаузен, то по местным законам, если компания отдала под швейцарское налогообложение минимум 15 % своей прибыли, взимаемые на федеральном и кантональном уровнях проценты будут в совокупности будут равняться 10,4%.

В Цуге, если корпорация имеет доходы до 100 000 франков, с неё вычтут всего 4%, если больше – 7%. В Женеве налог колеблется в рамках от 4 до 16%.

Карта Швейцарии с указанием кантонов

Сложнее всего разобраться в кантональных налогах. Задача усложнится, если вникать в каждый кантон. Но как бы сложно ни было понять хитросплетения налоговых обязательств, в Швейцарии, как говорилось выше, в совокупности они не превышают 25%. И это даёт возможность экономической системе Швейцарии быть на уровень выше всех своих конкурентов.

Муниципальное налогообложение

Размеры муниципальных, или, как ещё принято говорить, коммунальных налогов, в различных кантонах и городах составляют от кантональных от 90% до 140%. Если учесть, что по состоянию на 2022 год в Швейцарии числилось 2 551 муниципальных единиц, то тут есть над чем поразмыслить.

Общими для всех муниципальных образований являются следующие виды налогов:

- подоходный;

- потребительские.

Муниципальные налоги во многом дублируют федеральные и кантональные.

Процентное соотношение муниципальных налогов в Швейцарии

Чтобы разобраться в том, где выгоднее всего открывать бизнес, нужно рассматривать каждый отдельный кантон, каждое отдельное муниципальное образование.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты.

Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Так выглядит паспорт гражданина Швейцарии

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Если речь идёт не об уголовных преступлениях, легендарные швейцарские банки не обязаны разглашать информацию о налогоплательщиках. Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

Что не облагается налогом

Подоходный налог обязаны платить как резиденты страны, так и нерезиденты, проживающие на её территории. Даже если нерезидент не устроился на работу в Швейцарии, через три месяца нахождения в государстве, с него взимается налог.

Не подлежат налогообложению следующие виды доходов:

- выгоды от беспроцентных или низкопроцентных кредитных соглашений;

- отчисления работодателей в пенсионные программы, санкционированные государством;

Сравнение пенсионных выплат в Швейцарии с другими странами

Что касается таких видов доходов, как алименты, компенсации и пенсии, то их налогообложение осуществляется в особом порядке.

Выгодные и невыгодные кантоны

Если вас интересует открытие бизнеса в Швейцарии или вы вознамерились переселиться в экономически благоприятную страну, нелишним будет узнать, какие кантоны являются самыми выгодными для налогоплательщиков, а в каких условия для физических и юридических лиц, в сравнении с другими независимыми территориальными образованиями, более жёсткие.

Сравнение налоговых сборов в Швейцарии с другими странами

На 2022 год самыми приятными в налоговом плане являются районы центральной Швейцарии. Куда как меньше повезло тем, кто обосновался в Романди. Некоторые кантоны особенно благоприятны для определённых условий. Так, если у вас нет зарегистрированной второй половинки, а годовой доход равен пятидесяти тысячам франков, в Цуге вам придётся платить всего 1 551 франк всех причитающихся государству, кантону и муниципалитету налогов. Для лиц с такими же условиями, но проживающих в Нойенбург/Невшатель налоговая ставка будет равняться 5 969, превышая налоги Цуга почти в четыре раза.

В то время как жители кантонов Базель-Штадт, Юра и Золотурн несут налоговое бремя в размере, превышающем 10%, прописавшиеся в Тичино, Цюрихе и Швице платят от 5,3% до 7%. Если рассматривать ситуации семейных граждан, к примеру, отца двоих детей, годовой доход которого равен ста тысячам франков, то и тут самым перспективным из всех кантонов окажется Цуг.

Счастливому отцу семейства придётся отчислять всего 1 676 франков. Чуть больше придётся отдавать аналогичным гражданам Тичино, Швица и Женевы. А вот папашам, уже упомянутого выше, Нойенбурга опять не повезло. Они должны будут отдавать аж 10 006 франков. Чуть меньше отберёт кантон у отцов Юра, Во, Золотурна и Берна.

Если вы являетесь преуспевающим, но бездетным гражданином с семейным доходом двести тысяч франков, в кантоне Цуг для лиц с подобным доходом отчисляемой суммой будет 10 599. Что касается ваших оппонентов в Нойенбурге, им придётся распрощаться с суммой в три раза превышающей вашу. В данном случае в число перспективных кантонов можно отнести также Нидвальден, Швиц, Обвальден и Ури. К невыгодным – Во, Юра, Базель-Штадт и Золотурн.

Не упоминаемые кантоны находятся на среднем уровне между выгодными и невыгодными. Самым перспективным во всех отношениях является Цуг. В 2022 году Швейцария не утратит своей привлекательности для тех, кто ищет удобное место для жизни и процветания. Страна являет собой пример того, что даже при незначительных налогах, взимаемых с физических и юридических лиц, государство может процветать и множить свои богатства.

Изменения в налогообложении в Швейцарии

13.03.2022 15:13

Начиная с 2022 года иностранцы, платящие налоги в Швейцарии в рамках так называемого «режима порасходного налогообложения», столкнутся с фактом значительного снижения привлекательности такого налогового статуса. И поэтому вполне можно предположить, что из-за предстоящего повышения фискальной нагрузки многие иностранцы, которых это касается, вероятно, предпочтут более дорогое, но более надёжное «нормальное» подоходное налогообложение.

Cистема «порасходного налогообложения», призванная привлекать в Швейцарию богатых и знаменитых, никогда в Швейцарии массовой поддержкой не пользовалась. Как на левом фланге политического спектра, так и у представителей среднего класса, она имела репутацию несправедливой и нечестной.

Чтобы как-то разрядить обстановку с 1 января 2022 года порядок исчисления «порасходных налогов» и правила, определяющие, кто может пользоваться такой системой, будут ужесточены. Началась же эта разрядка еще пять лет назад, когда был запущен особый «переходный период», прописанный в специальном федеральном законодательстве.

Иностранные граждане, переехавшие в Швейцарию после 1 января 2016 года и имеющие право платить налоги по «порасходной схеме» уже подпадали под действие более строгих законодательных требований в отношении такого режима налогообложения. Такая схема (подробнее о ней ниже) является особым способом расчета налогов. Налогоплательщики, облагаемые таким «порасходным налогом», не имеют права заниматься в Швейцарии оплачиваемой работой, включая бизнес.

Отменёно в некоторых кантонах

Иностранец теряет право на «порасходное налогообложение» в случае приобретения им швейцарского гражданства или если данное лицо начинает заниматься оплачиваемой трудовой деятельностью в Швейцарии, включая бизнес. В конце 2018 года право уплачивать «порасходный налог» в Швейцарии имели 4 557 человек. В общей сложности в виде налогов они выплатили 821 млн. швейцарских франков.

На референдуме 2009 года в кантоне Цюрих была одобрена народная законодательная инициатива об отмене «порасходного налогообложения». Основной мотив: соображения налоговой справедливости. С тех пор кантоны Шаффхаузен, Аппенцелль-Внешний, Базель-сельский и Базель-городской последовали примеру Цюриха.

Кантоны Тургау, Санкт-Галлен, Люцерн и Берн, с другой стороны, предпочли сохранить такое налогообложение, но ужесточили правила доступа к нему. Федеральный совет, правительство Швейцарии, в свою очередь, сделал ставку на всеобщее ужесточение правил, предложив полностью пересмотреть соответствующее законодательство. Кабинет исходил из того, что большинство людей, облагаемых «порасходным налогом», не покинет Швейцарию даже в условиях ужесточения правил.

Туманные перспективы

Вследствие данных изменений в законодательстве, скорее всего, число лиц, облагаемых «порасходным налогом» заметно сократится, особенно во франкоязычных кантонах. В последние годы именно эти кантоны в наибольшей степени применяли этот, как сейчас принято говорить, «противоречивый» метод налогообложения.

В самом деле, число новых резидентов, подлежащих «порасходному налогообложению», уже сейчас резко сократилось, например, в кантоне Вале — с 93 человек в 2013 году до 57-ми в 2017 году. Среди резидентов, подлежащих такому налогообложению в кантоне Вале наиболее широко представлены французы (348 человек), англичане (151) и бельгийцы (104).

Кантон Женева также больше не привлекает уже богатых и знаменитых в той же степени, что и раньше. В 2012 году там по фиксированной ставке «порасходного режима» облагались налогами 710 человек, а к 2019 году от их остался только 601 человек (сокращение на −16%). В настоящее время доходы кантона от таких «фиксированных налогов» составляют 150 млн. швейцарских франков в год.

В целом, конечно, отток богатых иностранных налогоплательщиков приводит для кантона Женева и для его муниципалитетов к значительным налоговым потерям, оказывая негативное влияние на экономику как с точки зрения занятости, так и частного потребления. Особенно страдают лица, занятие в области домашней прислуги, но также и банкиры, юристы, частные школы, рестораны, гостиницы и компании по производству предметов роскоши.

Зарубежная конкуренция

Учитывая слишком сильный швейцарский франк и высокую стоимость жизни в Швейцарии, некоторые состоятельные налогоплательщики, уплачивающие «порасходный налог» считают, такой «льготный режим» уже не стоит возникающих вокруг него проблем. Поэтому возникает вопрос, какое влияние окажет новое законодательство на практику «порасходного налогообложения» начиная уже с конца 2022 года?

Пока сказать что-либо определенное тут трудно, но ясно одно: недостатка в альтернативах сейчас нет. Такие страны, как Италия, Португалия и Великобритания, например, активно привлекают таких «клиентов» очень даже интересными предложениями. Что касается французов, то их, живущих в Швейцарии, может начать в особенной степени беспокоить механизм автоматического обмена банковской и налоговой информацией между Берном и Парижем. Эти люди все еще очень мобильны и они вполне могут сняться с места и принять решение поселиться в других широтах.

Другим последствием может стать рост числа иностранцев, переходящих с «порасходного» на «нормальное подоходное» налогообложение, пусть даже такой режим может означать для них увеличение финансовой нагрузки. «Особенно заметным новый режим может оказаться для владельцев очень крупных активов. Для иностранцев, прибывших в Швейцарию после рокового 1 января 2016 года, новый режим уже действует по полной программе, и в 2022 году для них ничего не изменится», — говорит налоговый эксперт Филипп Кенель (Philippe Kenel) из юридической фирмы Python в городе Пулли (Pully, кантон Во).

Куда более негативное влияние на таких лиц, по мнению этого налогового эксперта, является «налог на состояние» (Vermögenssteuer), который, и тут Швейцария отличается от всех других стран, является одним из самых высоких в Европе. В Женеве, например, лицо с активами в 20 миллионов швейцарских франков будет обязано уплачивать 1% от данной суммы в качестве «налога на состояние», что составляет в абсолютных цифрах 200 000 швейцарских франков в год.

А один глава некоего лозаннского трастового фонда утверждает, что сам по себе «налог на состояние» (расходы на организацию его взимания) обходится швейцарским налоговым органам даже дороже тех сумм, которые они в итоге получают при помощи этого инструмента. Он напоминает, что в 1993 году, во время агитационной кампании в пользу введения Швейцарии НДС (раньше, парадокс, в либеральной Швейцарии такого налога вообще не было) политики обещали, что если такой налог будет введен и одобрен на референдуме, то тогда «налог на состояние» будет отменен. Свежо предание! В 2015 г. общая сумма «налога на состояние», перечисленная в бюджеты кантонов и муниципалитетов, достигла 6,6 млрд. франков.

Либеральные избиратели

Так или иначе, но эксперты-практики подтверждают факт наличия общей тенденции: все больше и больше лиц, облагаемых «порасходными налогами» по фиксированной ставке, переходят на режим нормального налогообложения. Это особенно касается французов, которые опасаются, что в будущем франко-швейцарское соглашение об избежании двойного налогообложения применяться в отношении их больше не будет. В кантоне Берн центром «порасходного налогообложения» является община Гштаад.

Именно здесь и находится шале недавно умершего певца Джонни Холлидея. Официально проживая в горном городе, французский певец почти не появлялся в Швейцарии, проводя все свое время в Лос-Анджелесе или в г. Сент-Бартелеми на Антильских островах. При этом он, однако, пользовался налоговыми льготами как физическое лицо, имеющее право уплачивать в Конфедерации «порасходный налог». Именно этот сюжет и выявил впервые возможности злоупотребления такой системой.

А недавно американская пресса сообщила о переезде в Гштаад семейной пары Жаклин Саклер (Jacqueline Sackler) и Мортимера Саклер (Mortimer Sackler). Их связывают со скандальной компанией Purdue Pharma, производителем вызывающего привыкание препарата Oxycontin. Хотя эти конкретные случаи вовсе не являются общим правилом, они все равно отнюдь не улучшают отношения ангажированной общественности и левых активистов к режиму «порасходного налогообложения». Швейцарские же избиратели в массе своей относятся к нему более либерально: в 2014 году они провалили на референдуме инициативу левых, предлагавшую полностью отменить в стране режим фиксированного «порасходного налогообложения».

Как работает система «порасходного налогообложения»?

Договоримся о понятиях. Немецкий термин «Pauschalsteuer» часто переводится на русский как «паушальное налогообложение», что не есть правильно. Почему? Во-первых, более ясным это понятие не становится. Во-вторых, оно просто противоречит русской грамматике и словообразованию, так как, с нашей точки зрения, прилагательного «паушальный» или глагола «паушализировать» в русском языке нет. Поэтому мы предлагаем переводить это понятие как «порасходное налогообложение» в противовес «подоходному». Почему?

Во-первых, потому что прилагательное «порасходное» в меньшей степени нарушает грамматику и может быть принято в качестве профессионального жаргонизма, а во-вторых, потому что по сути так и есть, ведь такая система налогообложения основывается не на наличных активах человека, но на стоимости его жизни. Фактически, человек может иметь миллиард и жить в палатке под мостом, или же на вилле. Отсюда «порасходный налог» это, в какой-то степени, налог на образ жизни человека и на степень их, человека и образа жизни, тщеславности.

И вот теперь начиная с 2022 года, после завершения пятилетнего переходного периода, кантональные и федеральные «порасходные» налоги будут рассчитываться на основе, по крайней мере, семикратного размера вменённой арендной платы за объект недвижимости, в котором проживает налогооблагаемое лицо. Сейчас действует пока еще пятикратная ставка.

В частности, иностранец, имеющий квартиру в Швейцарии, месячная стоимость аренды которой составляет 5 000 франков, должен уплачивать местный «порасходный налог» с суммы в 420 000 франков (5 000×12×7), который рассчитывается по той же ставке, что действует и в отношении всех остальных налогоплательщиков. В отношении прямых федеральных налогов льготный «порасходный режим налогообложения» начинает действовать от суммы эффективных расходов в 400 тыс. франков в год. В данном случае могут быть учтены также, расходы, например, на автомобили или частные самолеты.

Налоги в Швейцарии для иностранцев, физ. и юр. лиц в 2022

Федеральная налоговая служба рассмотрела обращение и сообщает следующее.

1. По вопросу уплаты налога на доходы физических лиц.

Согласно абзацу первому пункта 1 статьи 45 Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

При этом в соответствии с абзацем четвертым пункта 1 статьи 45 Кодекса уплата налога может быть произведена за налогоплательщика иным лицом.

Таким образом, уплата налога на доходы физических лиц может быть произведена за налогоплательщика иным лицом (физическим или юридическим лицом).

Согласно пункту 9 статьи 226 Кодекса уплата налога на доходы физических лиц за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Согласно пункту 1 статьи 226 Кодекса российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 указанной статьи, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 225 Кодекса с учетом особенностей, предусмотренных статьей 226 Кодекса.

В этой связи, поскольку иностранные организации не указаны в статье 226 Кодекса, такие организации не являются налоговыми агентами, в частности, в отношении сумм вознаграждений, выплачиваемых физическим лицам на основе договоров гражданско-правового характера.

Таким образом, уплата налога на доходы физических лиц в отношении сумм вознаграждений, выплачиваемых физическим лицам иностранной организацией, не являющейся налоговым агентом, на основе договоров гражданско-правового характера, может быть произведена за налогоплательщика иным лицом, в том числе иностранной организацией, не являющейся налоговым агентом.

Вместе с тем следует учитывать, что в соответствии с подпунктом 1 пункта 1 и пункта 2 статьи 228 Кодекса физические лица самостоятельно исчисляют суммы налога на доходы физических лиц, подлежащие уплате в соответствующий бюджет, – исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества.

Обязанность по представлению налоговой декларации налогоплательщиками, указанными, в частности, в пункте 1 статьи 228 Кодекса, предусмотрена в пункте 1 статьи 229 Кодекса.

В этой связи, уплата налога на доходы физических лиц может быть произведена за налогоплательщика иным лицом после определения соответствующих налоговых обязательств налогоплательщика.

Кроме того, следует учитывать, что сумма уплаченного за налогоплательщика налога иным лицом не признается доходом этого налогоплательщика только в том случае, если указанный налог уплачен за налогоплательщика иным физическим лицом.

Так, абзацем вторым пункта 5 статьи 208 Кодекса установлено, что в целях главы 23 Кодекса доходами не признаются доходы в виде сумм налогов, сборов, страховых взносов, пеней, штрафов, уплаченных в соответствии с Кодексом за налогоплательщика иным физическим лицом.

В случае возврата налогоплательщиком иному лицу, которым ранее была произведена уплата налога за налогоплательщика, суммы указанной оплаты, экономической выгоды и доходов, подлежащих налогообложению, у налогоплательщика не имеется.

2. По вопросу исчисления страховых взносов иностранными компаниями.

В соответствии с подпунктом 1 пункта 1 статьи 419 Кодекса плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, организации, производящие выплаты и иные вознаграждения физическим лицам.

Согласно пункту 2 статьи 11 Кодекса организациями признаются юридические лица, образованные в соответствии с законодательством Российской Федерации, международные компании, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных

иностранных лиц и международных организаций, созданные на территории Российской Федерации.

В соответствии с пунктом 4 статьи 83 Кодекса постановка на учет (снятие с учета) в налоговых органах иностранной организации по месту осуществления ею деятельности на территории Российской Федерации осуществляется:

через аккредитованные филиал, представительство на основании сведений, содержащихся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц;

через отделение иностранной некоммерческой неправительственной организации на основании сведений, содержащихся в Едином государственном реестре юридических лиц;

через филиал или представительство международной организации, иностранной некоммерческой неправительственной организации на основании сведений, содержащихся в реестре филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций, сообщаемых органом, указанным в пункте 9 статьи 85 Кодекса;

через представительство иностранной религиозной организации на основании сведений, содержащихся в реестре представительств иностранных религиозных организаций, открытых в Российской Федерации, сообщаемых органом, указанным в пункте 9 статьи 85 Кодекса;

через иные обособленные подразделения на основании заявления о постановке на учет (снятии с учета) иностранной организации.

Таким образом, если иностранная компания не имеет филиала и представительства на территории Российской Федерации, то она не является страхователем и, соответственно, плательщиком страховых взносов с сумм вознаграждений, которые производит в пользу российских граждан.

| Действительный государственный советник Российской Федерации 2 класса |

С.Л. Бондарчук |

Обзор документа

ФНС разъяснила, возможна ли уплата НДФЛ за гражданина иностранной компанией, не являющейся налоговым агентом.

Относительно страховых взносов указано, что если иностранная компания не имеет филиала и представительства в России, то она не является страхователем и плательщиком страховых взносов с сумм вознаграждений, которые производит в пользу российских граждан.

Все налоги в Швейцарии в 2022 году – общий обзор

Налоги в Швейцарии часто становятся причиной проблем у людей, попавших в страну впервые. Формально фискальная система достаточно сложная. Но если дать себе труд разобраться в вопросе, ситуация изменится. Свои налоги устанавливает федеральное правительство Швейцарии, каждый кантон и муниципалитет. Поэтому выбор города / кантона для переезда или регистрации компании становится довольно нетривиальной задачей, имеющей множество вариантов решения.

Как понять и верно оценить собственный налоговый собственный статус (для физического лица или компании Швейцарии)? Как выбрать кантон для регистрации ЮЛ? О чем важно помнить при расчёте дохода? Какой процент прибыли нужно отдать стране / кантону / муниципалитету? Почему федеральные налоги часто бывают меньшими, чем региональные, но они редко предполагают скидки, льготы или вычеты? Какие налоги в Швейцарии считаются самыми «неудобными»? Предлагаем вместе разобраться во всех этих непростых вопросах.

Почему появилась эта статья?

Налогообложение Швейцарии – стройная и логичная система, регулируемая прозрачными и понятными законами. Такое утверждение может показаться ложным или ошибочным (см. начало текста), но это не так. Граждане Швейцарии и местный / международный бизнес (уже представленный в конфедерации) не испытывают сколько-нибудь существенных трудностей, а заполнение деклараций не является для них кошмаром.

С теми, кто только планирует переезд в Швейцарию, ситуация сложнее. Правильно выбрать кантон для жизни с учётом ставок региональных / местных налогов крайне сложно. С регистрацией компании в Швейцарии положение несколько сложнее, так как низкие корпоративные налоги часто сочетаются с высокими сборами для ФЛ.

Для начала следует понять и принять, что налогообложение в Швейцарии выстроено по 3-уровневой схеме – федеральный (формально – конфедеративный, государственный), кантональный и муниципальный. Строго говоря, к ним следует добавить четвертый – церковный. Сами налоги могут быть двух видов – прямые и косвенные.

Первые условно учитывают доходы и богатство (income and wealth), косвенные применяются к услугам и товарам (плюс к ним добавляется НДС). С учётом того, что в Швейцарии 26 кантонов и 2600 муниципалитетов, расчёт налогообложения окажется непростой задачей. Поэтому мы настоятельно рекомендуем обсудить с экспертами нашего портала условия проведения индивидуальной консультации в удобном для Вас формате (e-mail info@offshore-pro.info). Тот же совет мы хотим дать деловым людям, планирующим регистрацию компании в Швейцарии.

Внимание! Данная статья является сугубо информационной. Её основная задача – дать читателю представление о том, какие есть типы налогов в Швейцарии. Это означает, что Вы отдаете себе отчёт в ответственности, которую берете на себя, если Вы решите использовать приводимые сведения для налогового планирования!

Виды налогов в Швейцарии

3-уровневая фискальная система усложняет выбор кантона / муниципалитета, но одновременно даёт свободу в принятии решения о месте проживания / ведения бизнеса. Обратите внимание, что разделение на прямые и косвенные налоги останется в любом случае, просто изменятся ставки и перечень льгот.

Основные налоги Швейцарии и их базовые особенности:

- Подоходный – ФЛ, прогрессивная схема взимания.

- Корпоративный – выплачивается на всех 3 уровнях (федерация, кантон, муниципалитет).

- На добавленную стоимость – самый важный косвенный (непрямой) налог в Швейцарии.

- Удерживаемые налоги – взимаются в том числе с пассивных доходов (проценты, дивиденды, роялти).

Основные федеральные налоги в Швейцарии:

- НДС.

- Налог у источника.

- Гербовый сбор.

- Пограничный.

- Некоторые другие.

Прямые налоги / сборы

Их выплачивают ФЛ и компании (бизнес) Швейцарии. Являются самыми важными для наполнения государственного бюджета – более 70% всех сборов / поступлений. Включают в себя такие налоги:

- Подоходный.

- На прибыль организаций (16%-25%).

- На имущество физических лиц (чаще всего – прогрессивная шкала).

- На наследство (на федеральном уровне не взимается).

- У источника выплат (предварительный налог), 35%, федеральный уровень. Полностью возвращается после декларирования доходов и имущества.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах и возможных налоговых льготах юрисдикции, подходящей структуре компании.

Свяжемся с вами в течение 10 минут

Свяжемся с вами в течение 10 минут

Подоходный налог

Начисляется / выплачивается на двух уровнях – федерации и кантона. Формат разнится – прогрессивный или пропорциональный. Расчётная база – заработная плата. Иностранцы, которые не работают в Швейцарии, могут выбрать схему lump-sum tax («единовременный налог»), ставка зависит от кантона. Если доход лица ниже некоторого порога (14,5 тыс. CHF), Вы освобождаетесь от обязательств по выплате. Федеральная ставка – от 0,77% до 11,15% (квалификационное условие – общий доход).

Подробнее о ставках подоходного налога в Швейцарии:

- Начальные 14,5 тыс. CHF полностью освобождаются от обложения.

- Если Вы выбрали единый налог, минимальная ставка налога на прибыль равна 0,77%.

- Если лицо состоит в официальном браке, минимальная ставка составляет 1% (уровень дохода не превышает 28,3 тыс. CHF.

- Максимальная ставка для одиноких плательщиков подоходного налога – 13,2%, для состоящих в браке – 13%.

Внимание! Если Вы постоянно живете в Швейцарии, обязательно учитывайте налоги конкретного кантона. Напоминаем, что регистрация в Департаменте финансов является обязательной!

Основные налоги в Швейцарии, коротко о самом важном:

- Системе налогообложения трехуровневая, ставки на каждом разнятся.

- Прямые налоги взимаются на двух верхних уровнях – федерации и кантона. Самый важный из них – подоходный (платят физические лица и компании).

- Налог на имущество (богатство, собственность) касается недвижимости, акций и любых других активов.

- Налог на прибыль взимается федерацией, с капитала – на уровне кантона.

- Самые важные косвенные сборы – НДС, гербовый.

- Налог на имущество вариативен – от 0,3% до 0,5%, в Швейцарии взимается со всех активов без исключения (уровень кантона / муниципалитета).

Корпоративные налоги в Швейцарии

Касаются реального бизнеса (компании вне зависимости от ОПФ). В данном случае существует достаточно высокий риск двойного внутреннего налогообложения, так как платежи осуществляет как владелец компании / бизнеса (как физическое лицо), так и сама структура. От того, в каком кантоне расположена структура, почти ничего не зависит.

- Исключения по налогу на капитал / прибыль делается только для благотворительных организаций.

- Федеральный корпоративный налог в Швейцарии равен 8,5%.

- Ставка того же налога на уровне кантона вариативная, в среднем – от 12% до 24%.

Налог на прибыль в Швейцарии

- Федеративный уровень.

- Пропорционален фиксированной ставке 8,5% / уровню, установленному конкретным кантоном Швейцарии.

- Основа – чистая прибыль (отчёт о прибылях и убытках компании).

- Возможно применение освобождения от участия (см. соответствующие налоговые соглашения, есть ряд условий).

- Некоторые типы компаний могут получить фактически полное освобождение от налога на прибыль. Если для Вас этот момент является важным / значимым, просим связаться с нашими экспертами для дополнительных консультаций. Регистрация компаний в Швейцарии с прицелом на такую льготу требует особой подготовки (касается в том числе выбора конкретного кантона).

Налог на капитал в Швейцарии

- Взимается на уровне кантона (ставки разнятся).

- База – собственный капитал компании.

- Налоговый вычет для налога на прибыль невозможен.

Вниманию инвесторов! Компании Швейцарии, обязаны подавать ежегодные декларации по налогу на капитал (уровень кантона)!

Налогообложение Швейцарии на федеральном уровне

Обязательные для всех компаний / физических лиц сборы, величина которых не зависит от кантона или конкретного муниципалитета. Суммы фиксированные, поэтому расчёт общего налогообложения относительно прост. Но если Вы хотите претендовать на легальные вычеты / льготы, рекомендуем связаться с нашими экспертами по Швейцарии для дополнительных консультаций. Возможность оптимизировать налогообложение (в том числе для компаний) есть, но Вы должны чётко понимать, что и как делать.

Базовые федеральные сборы:

- На добавленную стоимость (VAT).

- Гербовый сбор (stamp duties).

- На табак.

- На крепкий алкоголь.

- На нефть и продукты её переработки.

- На автотранспортные средства.

- Виньетка с автострады (the motorway vignette).

- На грузовой / тяжёлый автотранспорт (в привязке к расстоянию).

- Различные таможенные сборы.

Для сравнения приводим список типичных сборов на уровне кантона / муниципалитета в Швейцарии:

- На автотранспортные средства (независимо от федерального налога).

- На собак.

- На развлечения.

- Гербовый / регистрационный сборы.

- Водный.

- На лотереи.

- Гостевой.

Поговорим чуть более подробно о наиболее значимых федеральных налогах Швейцарии:

- На добавленную стоимость. Считается основным источником государственных доходов. В большинстве случаев (но не всегда) он равен 8%, но есть исключения – продукты питания, книги, лекарственные препараты, традиционные «бумажные» газеты (2,5%). Компании, работающие в сфере гостеприимства (отели, гостиницы) и жилищного строительства, работают со льготным НДС – 3,8%. Ведение бухгалтерских записей является обязательным в течение 10 лет, компании также должны подавать соответствующие отчёты в местные органы власти.

Внимание! Международные и национальные компании Швейцарии активно пользуются тем, что НДС здесь существенно ниже типичных ставок по Европейскому Союзу!

Внимание! Освобождение от гербового сбора наступает при слиянии / поглощении / реорганизации компаний Швейцарии, а также редомициляции иностранных компаний.

Внимание! Кантоны Швейцарии имеют право вводить на своей территории дополнительные сборы, не отчитывая перед федеральным центром. Примеры – налог на наследство, дарение, церковный, на прибыль от продажи дома. Подробности по нужному кантону спрашивайте у наших экспертов.

Налоговое резидентство Швейцарии для физических лиц

Факт Вашего проживания на территории страны не означает, что Вы по умолчанию являетесь её налоговым резидентом. Обратное утверждение также справедливо – можно находится (проживать) вне границ Швейцарии, но иметь налоговые обязательства. Резидентный статус физического лица или компании напрямую влияет на перечень сборов, подлежащих выплате и конкретные суммы.

Условия получения статуса налогового резидента Швейцарии (не путать со статусом гражданина Швейцарии) следующие. Физические лица получают постоянное /временное резидентство Швейцарии, если находятся на территории страны а) 30 дней при условии, что они не осуществляют профессиональную деятельность; б) 90 дней без дополнительных требований.

Внимание! Исключение из этих правил – студенты, обучающиеся в Швейцарии и лица, приезжающие в страну на лечение. Иностранцы, не подпадающих под эти категории, обязаны заполнять специальную налоговую форму.

Налоговое резидентство Швейцарии для юридических лиц

В зону действия фискальной ответственности попадают компании с любой допустимой ОПФ, зарегистрированные / управляемые в Швейцарии (кантон не имеет значения). Обращаем ваше внимание, что нерезиденты страны имеют право вести бизнес, их резидентный статус влияет в основном на суммы налогов и их перечень.

- Регистрация компании в Швейцарии автоматически дает статус налогового резидента.

- Внешняя (в другой юрисдикции) регистрация и отсутствие постоянного представительства в Швейцарии дает право продавать / покупать здесь товары и услуги.

- Компании, зарегистрированные вне территории Швейцарии, но управляемые отсюда, также получают статус налогового резидента. Это типичный вариант для филиала / дочерней компании иностранной структуры, работающей в Швейцарии не напрямую, а через своего официального представителя.

Внимание! Если менеджер акционер компании иностранной (!) компании является резидентом Швейцарии, такая структура может (!) считаться местным налоговым резидентом.

Мы сделали все для того, чтобы Вы смогли составить общее представление о том, как рассчитываются, начисляются и выплачиваются налоги в Швейцарии. Напоминаем, что все сведения в статье являются информационными и не могут быть использованы для самостоятельного налогового планирования.

Дополнительная информация по Швейцарии:

Швейцария – это финансовый центр мировой экономики, поэтому бизнес здесь – это множество перспектив, преимуществ и возможностей. Мы поможем Вам со всеми организационными этапами, регистрацией компании в подходящем кантоне, и предоставим исчерпывающий набор дополнительных услуг!

Каковы расходы при покупке недвижимости в Швейцарии?

Не считая стоимости самого объекта, следует приготовиться к следующим тратам: 1) Поземельный налог – 0,2%-0,6% от стоимости недвижимости. 2) На имущество: 0,3%-0,5% от суммы вложенных средств. Оба сбора выплачиваются ежегодно. 3) Налог на передачу прав собственности – 2-4% от цены объекта. 4) Подоходный налог на недвижимость – включается в общую базу. Суммарно – от 17% до 42%, доля самой недвижимости – около 6% (рассчитывается из расчёта, что Вы сдаёте дом, даже если этого фактически не происходит. Дополнительные расходы на содержание и управление – примерно 15%-20% от ежегодного дохода (для коммерческой недвижимости). В абсолютном исчислении («средняя» квартира 100 м2, 3 комнаты) будут составлять примерно 5 тыс. EUR в год, причем факт вашего проживания в ней не будет иметь никакого значения.

Хочу купить дом или квартиру в Швейцарии. О чем надо знать?

Планы, о которых Вы говорите, весьма выгодные в долгосрочной перспективе, но немедленной отдачи «здесь и сейчас» ждать не стоит. Планируя свои действия, просим обратить внимание на следующие важные моменты: 1) Примерные цены за квадратный метр – от 6.100 EUR до 12.600. Эксклюзивные варианты и откровенно бюджетные варианты в эти рамки не вписываются. 2) Средний срок оформления документов – примерно 3-4 месяца. Ускоренные варианты стоят дороже. 3) Кредит на недвижимость получить вполне реально (1% годовых и более, срок до 10 лет). 4) Рассмотрение заявки на ВНЖ (основание – недвижимость) – процедура небыстрая, ждать придется не менее 6 месяцев. 5) Средняя доходность «грязными» от сдачи недвижимости в аренду – около 5%.

Интересует регистрация компании в Швейцарии. Что с документами?

Если Вы говорите о пакете документов, которые следует подготовить, его состав будет примерно (минимально) следующим: 1) Для владельца (ФЛ) – национальный и заграничный паспорта + документы, подтверждающие адрес фактического проживания (обычно – оплаченный счёт за коммунальные услуги). 2) Директор компании предоставляет аналогичный пакет документов. 3) Если владельцем является юридическое лицо, следует предоставить оригиналы всех учредительных документов (апостиль), личные документа собственника (владельца, бенефициара). Затраты времени – примерно 1-2 недели (для GmbH), не считая времени на открытие счёта в банке. Возможен дистанционный вариант реализации услуги (подробности спрашивайте у наших экспертов).

Какие налоги платит работодатель за иностранного работника в 2022 году

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2022 году

Налогообложение иностранных граждан в 2022 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т.е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

По гражданско-правовому договору

Как жить в 2022-ом, если в кармане затерялась иностранная компания: деофшоризация, КИК и обмен налоговой информацией

«Правила игры» на поле международного налогообложения существенно изменились в 2022 году после стремительного изменения Соглашений об избежании двойного налогообложения с рядом популярных государств (Кипр, Мальта, Люксембург). На очереди Нидерланды.

Однако развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится.

Вместе с экспертами taxCoach рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- и самое главное — когда какие налоги платить.

Основания признания иностранной компании контролируемой

Иностранные компании — нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если:

- доля участия резидента РФ составляет более 25 % либо совокупная доля в которой резидентов РФ более 50 %, а доля каждого из таких резидентов более 10 %;

- резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании:

- участия в договоре об управлении компанией;

- иных особенностей отношений между резидентом РФ и иностранной компанией (п. 7 ст. 25.13 НК РФ).

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании.

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям (п.2 ст.25.13 НК РФ).

Как избежать статуса контролируемой компании?

1. Избавиться от иностранной компании.

2. Избавиться от российского налогового резиденства.

Но признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации п. 3 ст. 25.14 НК РФ.

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой — 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно (п. 2 ст. 129.6 НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2022 году — не позднее 20 марта организацией и не позднее 30 апреля физическим лицом (ст. 25.14 НК РФ, п. 1.1. ст. 223 НК РФ, пп. 12 п. 4 ст. 271 НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше — 500 000 рублей (п. 1 ст. 129.6 НК РФ).

Дополнительно к уведомлению подается:

- финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление (пп.1 п.5 ст. 25.15 НК РФ);

- аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно (пп.2 п.5 ст. 25.15 НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом — вместе с уведомлением, организацией — вместе с декларацией по налогу на прибыль (срок предоставления которой — не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, — 500 000 рублей (п.1.1 ст. 126 НК РФ).

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, п.2 ст. 25.14-1 НК РФ).

Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей (п. 1.1-1 ст. 126 НК РФ).

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации?

1. Избавиться от контролируемой иностранной компании.

2. Перейти на уплату налога с фиксированной прибыли КИК.

Знакомимся: налог с фиксированной прибыли

С 2022 года физические лица, имеющие одну или несколько КИК, могут снять с себя обязанность по раскрытию финансовой отчетности своих иностранных компаний, не обосновывать размер полученной ими прибыли, а уплачивать налог с «фиксированной прибыли». Своеобразный патент для КИК.

Суть режима заключается в следующем:

- Ежегодно физическое лицо подает только уведомление о своих КИК (без финансовой отчётности, аудиторского заключения, без каких-либо дополнительных документов).

- При этом необходимо уплатить налог с фиксированной прибыли. С 2022 года фиксированная прибыль составляет 34 млн рублей за все КИК, т.е. НДФЛ к уплате с такой прибыли составит

5 млн.руб.

В течение указанных пяти или трех лет можно прекратить применять режим налогообложения фиксированной прибыли КИК только в ситуациях, когда налогоплательщик перестал быть контролирующим лицом в отношении всех своих КИК либо если размер фиксированной прибыли будет увеличен в законодательном порядке.

Уплата налога с фиксированной прибыли КИК:

- не освобождает контролирующее лицо от уплаты НДФЛ при последующем распределении дивидендов КИК;

- не зачитывается в счет этого НДФЛ при последующем распределении дивидендов КИК;

- не дает возможность зачесть в счет НДФЛ с дивидендов КИК налоги, уплаченные в стране регистрации КИК.

Чтобы стало совсем понятно, рассмотрим стандартный порядок уплаты налогов с прибыли КИК.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Презюмируется, что прибыль КИК — это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара — физического лица, составит 13-15 %.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций.

1. Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75 % средневзвешенной ставки налога на прибыль в РФ.

Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее — основные доходы).

2. КИК также избежит налогообложения в России, если является активной, активной холдинговой или активной субхолдинговой компанией.

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.3-6 ст.25.13-1 НК РФ.

Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества, доходы от оказания консультационных, юридических, бухгалтерских и прочих подобных услуг) не превышает 20 %. От обратного, 80 % и более ее доходов должны быть получены от торговой или производственной деятельности.

При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара.

В Дании ставка по налогу на прибыль составляет 34 %, что в принципе выше российской ставки по налогу на прибыль организаций. Эффективная ставка налога на дивиденды в Дании составляет 10 %, что также больше 75 % средневзвешенной налоговой ставки налога на прибыль организаций в виде дивидендов в России (9,75 %). Таким образом, на любые доходы Датских компаний не распространяется порядок налогообложения, предусмотренный поправками о КИК.

На Кипре эффективная ставка по налогу на прибыль составляет 12,5 %. Поэтому прибыль контролируемой кипрской компании может быть освобождена от налогообложения в России только при условии, что компания ведет активную (например, торговую) деятельность.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица — резидента РФ, если не превышает 10 млн.руб. (п.7 ст. 25.15 НК РФ).

Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

1. Подавать ежегодные уведомления о наличии КИК, финансовую отчетность КИК, аудиторское заключение и документы об основаниях освобождения ее прибыли в России.

2. Платить НДФЛ после фактического распределения дивидендов.

Определившись со стандартным порядком налогообложения прибыли КИК, вернемся к налогу с фиксированной прибыли. Когда он становится выгодным?

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?