Уровень зарплаты для иностранцев в Словакии в 2022 году

Минимальная и средняя зарплата в Словакии в 2022 году

Работа для иностранцев

Получить работу в Словакии может любой иностранец, однако для этого нужна рабочая виза. Оформлением этого документа занимаются консульства. В России они расположены в Москве и Санкт-Петербурге, в Украине – в Ужгороде и Киеве.

Работу несложно найти самостоятельно, просмотрев вакансии в интернете. Хорошо себя зарекомендовали сайты:

- https://www.profesia.sk/en/ – это бесплатный ресурс, на котором размещены объявления от местных работодателей;

- https://www.grafton.sk/ – здесь можно подобрать постоянную или сезонную работу в любой области страны;

- https://www.careerjet.sk/ – международный сайт, на котором находится более 48 000 предложений от работодателей из Словакии.

Чтобы получить должность, нужно владеть английским и словацким языками, грамотно составить резюме и соответствовать требованиям нанимателя. Здесь ценятся квалифицированные предприимчивые люди, возраст которых не превышает 35 лет.

Размер минимальной зарплаты

В 1993 году Словакия отделилась от Чехии и провела ряд реформ, которые быстро дали положительные результаты. Страна имеет открытую экономику, направленную на экспорт, развитую сферу услуг и машиностроение.

В Словакии, которая является членом Евросоюза и входит в зону евро, насчитывается 5,4 млн жителей. Мировой экономический кризис несколько повысил уровень безработицы в стране – в 2017 году он составил 9%. Несмотря на это Словакия привлекает иммигрантов из стран бывшего Советского Союза, и квалифицированные работники находят работу на местном рынке труда.

Минимальная зарплата в Словакии на 2017 год ниже, чем в других странах Европы, и составляет 435 евро. Это почти наполовину меньше, чем в Испании или Словении. Однако такой разрыв компенсируется разным уровнем цен.

С перечнем низкооплачиваемых специальностей можно ознакомиться в таблице:

| Наименование | Зарплата( евро) |

|---|---|

| Дворник | 435 |

| Почтальон | 450 |

| Санитар | 480 |

| Швея | 460 |

| Помощник повара | 460 |

| Портье | 450 |

Уровень доходов населения в разных районах отличается. Самые высокие зарплаты в Братиславском крае. Это культурный центр страны, там расположены крупные компании, нуждающиеся в менеджерах, экономистах, механиках и программистах.

Чтобы подобрать нужную вакансию с подходящей оплатой труда, можно воспользоваться услугами профессионалов, которые хорошо изучили страну и знают все тонкости трудоустройства. Найти таких людей можно, изучив объявления в печатных изданиях. Электронный адрес газеты «Правда» https://www.pravda.sk/ .

Однако воспользоваться услугами помощников по карману не всем иммигрантам – многие из них требуют высокую оплату за свой труд. Причем то, сколько зарабатывают помогаторы в Словакии, зависит от уровня их квалификации – расценки начинаются от 450 евро.

Средняя зарплата по стране

В Словакии востребованы квалифицированные специалисты, уровень зарплат которых достаточно высок. При этом, несмотря на то, что страна входит в европейскую зону, оплата труда мужчин и женщин неодинакова. Так, представители сильного пола могут рассчитывать на более солидный оклад.

Государство создало все условия для развития туристического бизнеса, поэтому количество вакансий в этой отрасли с каждым годом увеличивается. Иностранцы могут устроиться в сферу обслуживания отелей, переводчиками, администраторами.

Уровень оплаты труда зависит от региона страны. Согласно статистическим данным, самые низкие зарплаты:

- в Прешовском крае – 720 евро;

- в Банскобыстрицком крае – 780 евро;

- в Нитриантском крае – 800 евро.

В остальных областях оклады варьируются от 820 до 1000 евро.

Наиболее высокая средняя зарплата в Братиславе – 1200 евро. В столице легче трудоустроиться в сфере финансов или в области IT-индустрии – оклады работников здесь колеблются от 2 до 3 тысяч евро.

Востребованные вакансии для иностранцев в Словакии и зарплата показаны в таблице:

| Профессия | Оклад (евро) |

|---|---|

| Водитель автобуса | 680 |

| Медсестра | 700 |

| Переводчик | 1100 |

| Курьер | 780 |

| Автослесарь | 700 |

| Визажист | 650 |

| Парикмахер | 550 |

| Официант | 530 |

| Строитель | 700 |

| Агроном | 700 |

| Няня | 500 |

| Кассир в магазине | 500 |

| Рабочий на заводе | от 600 до 1000 |

| Веб-дизайнер | 1300 |

| Фармацевт | 1400 |

Высокую зарплату получают пилоты – 2700 евро, врачи – от 1400 до 2000 евро, инженеры – 2400 евро.

Зарплаты и налогообложение

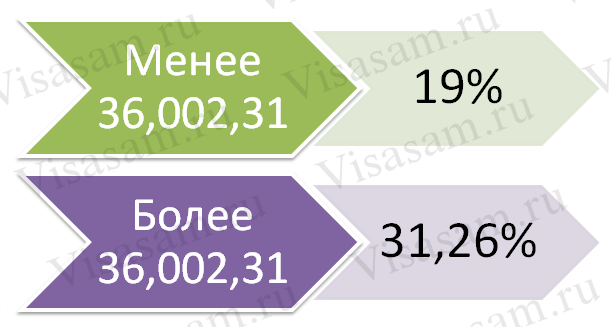

Граждане, чей доход не превышает 19 809 евро в год, имеют право не уплачивать налоги с 3803,33 евро, заработанных за 12 месяцев. Подоходный налог составляет 19%. Если доход превышает 35 тысяч евро, ставка увеличивается и составляет 31,25%.

Отчисления с зарплаты зависят от оклада работника, количества детей, полученных бонусов и возможных штрафов. Кроме налогов, в стране существует два типа отчислений с зарплат:

- социальные – 9,4%;

- медицинские – 4%.

Чистая зарплата после уплаты всех налогов и отчислений составляет около 65% от оклада.

Выплата пенсий осуществляется из общего и накопительного фондов, куда ежемесячно перечисляется по 9% от заработной платы. Накопительный фонд является собственностью работника и гарантирует ему пенсионные выплаты. Сумму на счете можно передавать по наследству, если ее не удалось использовать до конца жизни.

Тарифы и цены

В Словакии доступные тарифы на коммунальные услуги. На их оплату местные жители тратят около 25% доходов. За все услуги семья из 4 человек в среднем платит 300 евро в месяц:

- Газ, включая индивидуальное отопление – 130 евро.

- Электричество – 50 евро.

- Горячая вода – 50 евро.

- Холодная вода – 20 евро.

- Уборка территории – 20 евро.

- Интернет – 10 евро.

Аренда трехкомнатного жилья обходится, в зависимости от района, от 600 до 900 евро.

Стоимость продовольствия невысокая:

- местные и импортные фрукты стоят от 1,5 до 2 евро;

- овощи 0,9-1 евро;

- куриное мясо можно купить от 7 до 8 евро.

Цены представлены за 1 килограмм.

Чтобы проехать один раз на автобусе, придется заплатить 50 центов. Люди, регулярно пользующиеся общественным транспортом, предпочитают приобретать месячный абонемент по цене 27 евро.

Переезд в Словакию. Иммиграция: Видео

Изменения относительно НДС в Словакии с 2022 года

В сегодняшней статье хотим вам рассказать о нескольких изменениях в законодательстве Словакии, вступивших в силу с этого года, касающихся налога на добавленную стоимость (НДС). Среди наиболее существенных изменений в Законе о НДС с 2022 года можно выделить следующие:

- возможность корректировки налоговой базы при возникновении невозвратной дебиторской задолженности,

- изменение правил дистанционной торговли,

- отмена освобождения от налогообложения при ввозе товара со стоимостью до 22€,

- расширение специального регулирования применения НДС для ИТ услуг, так называемая система Mini One Stop Shop (MOSS).

Группа компаний SlovakiaInvest более 10 лет поддерживает иностранцев на всех этапах иммиграции в Словакию, от изучения словацкого языка до получения разрешения на проживание.

НДС при покупке товаров из третьих государств

С 1 июля 2022 года вступает в силу поправка к закону о НДС, отменяющая освобождение от уплаты НДС при ввозе товаров из третьих стран (страны, не входящие в ЕС). Изменение касается всех: и фирм, и частных лиц. То есть, теперь при получении товаров из любых третьих стран, на любую сумму, получатель обязан оплатить НДС. При этом таможенная пошлина (слов. clo) уплачивается при получении товаров на сумму от 150 €. Данная поправка основывается на изменении директивы ЕС.

Базой для расчета НДС является не только сумма товара, но и сопутствующих услуг/пошлин. Например, вы купили на Али Экспресс чехол для телефона за 15 €, при этом оплатили доставку из Китая в Словакию вместе со страховкой 5 €, при получении товара в Словакии вы уплатите НДС 4 € с этой покупки (20% от 20 €).

Проблема, в данном случае, не в самом налоге, а в бюрократии с этим связанной. Физические лица, не предприниматели, для оформления процедуры оплаты НДС могут воспользоваться услугами посредника, это может быть или сама транспортная компания или почта Словакии. Посредник, соответственно, берет вознаграждение за оформление. Согласно официальному ценнику почты Словакии, эта услуга стоит 9 €.

Целью данного изменения является устранение несправедливой конкуренции между поставщиками товаров из Европейского Союза и поставщиками из третьих стран. Покупатели могли отдавать предпочтение поставщикам из третьих стран, поскольку не должны были платить НДС в дополнение к цене товаров. Также предполагается позитивное влияние на государственный бюджет, куда поступит больше налогов, правда, пока нет предположений о какой сумме может идти речь, т.к. у финансового управления нет точных данных об объемах покупок из третьих стран, не облагаемых НДС.

Возмещение НДС при сделках, за которые вы не получали оплату

С 1.1.2022 года Законом об НДС вводится возможность корректировки налоговой базы по поставке товаров или услуг, если поставщик (плательщик НДС) не получил полной или частичной оплаты за поставку товаров или услуг и требование, вытекающее из сделки, стало безвозвратным. Такой вариант будет касаться доставки товаров и услуг внутри страны.

Суть проблемы, которую решает данное изменение в том, что поставщик при поставке товаров и услуг в рамках Словакии обязан уплатить НДС по поставленным товарам и услугам в соответствии с Законом о НДС вне зависимости от того, получил ли он оплату или нет. Если вы, являясь плательщиком НДС продали товар или услугу в рамках Словакии, например, за 100 евро, к цене вы добавляете НДС в размере 20 евро и этот НДС платите государству даже если вам ваш клиент не заплатил. Сейчас, согласно данному изменению, если заказчик вам не оплатил полностью или частично за товар или услугу и претензия к заказчику станет безвозвратной, то с 1 января 2022 года появляется возможность скорректировать налоговую базу и потребовать от государства возврата НДС по безвозвратной претензии. С другой стороны, заказчик должен будет возместить государству НДС, вычтенный при покупке товаров и услуг, в случае возникновения безвозвратной претензии.

Для того чтобы поставщик внес поправку в налоговую базу, он должен доказать, что претензия является безвозвратной. Условия, при которых требование становится безвозвратным, устанавливаются Законом о НДС. Так, например, будут считаться безвозвратной дебиторская задолженность, которая взыскивается в исполнительном производстве, дебиторская задолженность клиентов, находящихся в процедуре банкротства, дебиторская задолженность клиентов, прекративших свое существование, и т.д. Это означает, что претензия не может быть произвольно объявлена безвозвратной, если, например, клиент опоздал с оплатой на пару дней, должны быть выполнены установленные законом условия.

Претензии или их части на сумму до 300 евро, включая НДС, становятся безвозвратными через 12 месяцев после даты оплаты, если поставщик докажет, что он предпринял какие-либо действия для получения оплаты – например, написал клиенту письмо и напомнил об оплате. Следовательно, данное изменение выгодно, прежде всего, при суммах до 300 евро. Если вам ваш клиент не заплатил, вы уже НДС уплатили государству, прошел год, вы клиент напомнили об оплате, он не платит, подадите отчет по НДС, и государство вам НДС вернет.

Упрощение предоставления ИТ услуг физическим лицам в ЕС

С 1 июля 2022 значительно упрощается система Mini-One-Stop-Shop (MOSS) при оказании услуг физическим лицам в другом государстве-члене ЕС. О MOSS мы писали ранее, когда эта система только вводилась в 2015 году. Читать статью о MOSS. C тех пор система не менялась, а изменение приходит сейчас.

Суть MOSS в том, что при оказании ИТ услуг физическим лицам в другом государстве-члене ЕС, поставщик услуг обязан регистрироваться в стране, в которой находится физическое лицо – получатель услуги и к стоимости своих услуг добавить НДС данной страны. Если у словацкой фирмы имеются клиенты – физические лица, например, в пяти государствах-членах ЕС, фирма обязана регистрироваться в каждом из этих государств. Система MOSS эту схему упростила в том, что регистрироваться в данных государствах не нужно было, а фирма сделала в Словакии одну регистрацию для системы MOSS. К стоимости своих слуг фирма добавляла НДС государств, в которых находились ее клиенты, но нужно было сделать только одну регистрацию и подавать отчетность только в Словакии.

Изменение, вступающее в силу сейчас, устанавливает, что выставлять фактуру с НДС страны получателя услуги необходимо будет только после превышения суммы 10 000 евро в календарном году. Если вы оказали в календарном году ИТ услуги физическим лицам из другого государства-члена ЕС до 10 000 евро, и с предыдущем календарном году тоже до 10 000 евро, – фактуру выставляем со словацким НДС. Свыше этой суммы – регистрируемся для MOSS и фактуру выставляем с НДС страны получателя услуги.

До июля этого года можно было систему MOSS использовать только для ИТ услуг, а также телекоммуникационных услуг, и услуг радио и телевещания. При условии, что услуги оказаны физическим лицам в другом государстве-члене ЕС. Сейчас MOSS необходимо будет использовать только после превышения 10 000 евро и не только для данных услуг, а для всех услуг, местом доставки которых согласно закону о НДС является страна получателя услуги, например – для краткосрочного проката машин. Таким образом MOSS меняется на OSS – One-Stop-Shop.

Дистанционная продажа товаров

Большие изменения касаются продажи и поставки товаров из одного государства-члена ЕС физическим лицам в другое государство-член ЕС. Схема является относительно сложной, мы ее здесь упростили, не указываем все условия и исключения.

Сначала определимся с тем, как дело обстоит на данный момент.

Иностранное лицо, которое доставляет из другого государства-члена ЕС товары физическим лицам в Словакию, а их общая стоимость составляет 35 000 евро в календарном году, обязано зарегистрироваться в качестве плательщика НДС в Словакии до того, как произойдет поставка, которой будет превышена сумма 35 000 евро в календарном году.

Это – регистрация согласно ст. 6 закона о НДС, о которой мы говорили в нашем ролике.

Также предприниматель, осуществлявший продажу товаров по почте клиентам, находящимся в другом государстве-члене ЕС, общая стоимость которых превышала 35 000 евро, был обязан зарегистрироваться для уплаты НДС в государстве-члене ЕС клиента. Такой предприниматель в дальнейшем должен выполнить все обязательства, как налоговые, так и административные в этом государстве-члене (регистрация, подача налоговой декларации и т. д.). Это являлось огромным административным бременем для некоторых предпринимателей, поскольку эти обязательства возлагались на них в каждом государстве-члене, где они превышали лимит поставки товаров. Важно отметить, что сумма 35 000 евро касалась продаж в Словакию, в разных государствах-членах ЕС использовались разные суммы от, примерно, 20 000 евро до 100 000 евро

Сейчас вводится одна одинаковая и единая сумма в размере 10 000 евро. Также поправка к Закону о НДС вводит понятие «дистанционная продажа товаров», заменяя понятие «продажа по почте» и изменяет правила определения места поставки при дистанционной продаже товаров.

Если сумма поставляемых товаров физическим лицам превышает 10 000 €, то местом поставки товаров считается место, где заканчивается транспортировка товара к заказчику. Если эта сумма будет меньше 10 000 €, то местом продажи товара будет считаться юридический адрес, место проживания или место постоянного нахождения поставщика услуги. Другими словами, при дистанционной продаже товаров до суммы 10 000 евро в календарном году ничего делать не надо, фактуру выставляем, включая словацкий НДС. После превышения 10 000 евро – фактуру выставляем в НДС страны получателя товара.

Обращаем ваше внимание, что данная схема касается продаж физическим лицам, и юридическим лицам, не имеющим номер НДС.

Изменения в законодательстве относительно НДС основаны на директиве ЕС и направлены на положительное влияние на бизнес-среду за счет снижения административной нагрузки на налогоплательщиков.

Автор статьи: Екатерина Плешанова

Все тексты, изображения, знаки, сведения и другая информация подчиняются словацкому закону № 618/2003 об авторском праве и смежных правах (Авторский закон). Использование текстов, изображений, знаков, сведений и другой информации возможно только с письменного согласия группы компаний SlovakiaInvest.

Что изменится для живностников и s.r.o. с 1 января 2022 года

Приводим главные цифры, которые пригодятся индивидуальным предпринимателям (živnostník) и юридическим лицам (s.r.o.) при ведении бизнеса в Словакии в 2022 году.

Размер прожиточного минимума (životné minimum), который будет действовать до 30 июня 2022 года, равен 214,83 евро. Эта сумма особенно важна для иностранцев, живущих в Словакии, так как именно в прожиточных минимумах рассчитываются суммы, необходимые для оформления и продления вида на жительство.

Так, в 2022 году, при подаче документов в полицию по делам иностранцев (для оформления или продления ВНЖ), нужно будет показать следующие суммы:

Размер финансового обеспечения проживания (сумма на банковском счету) на взрослого человека должен быть не менее 2 577.96 евро, на ребёнка до 18 лет – 1 288.98 евро;

Для первичного оформления ВНЖ на основании живности необходима сумма не менее 4 296.60 евро (для финансового обеспечения предпринимательской деятельности), для ВНЖ на основании открытия s.r.o. – 21 483 евро;

Для продления ВНЖ минимальная прибыль (после уплаты налога) живностника должна быть не меньше 4 296.60 евро за год, для s.r.o. – 12 889.80 евро.

Не менее важное изменение – вырастет необлагаемая налогом часть доходов, в 2022 году она составит 4 511.43 евро (или 375.95 евро в месяц).

Размер налогового бонуса на ребёнка младше шести лет увеличится до 46.44 евро в месяц, на ребёнка старше шести лет – 23.22 евро.

Кроме того, с 1 января изменится размер минимальной заработной платы – она вырастет до 623 евро. Вместе с ней увеличится минимальная плата за почасовую работу – до 3.58 евро/час . Также вырастут доплаты за работу в выходные дни и по ночам: за каждый час работы в субботу сотрудник получит дополнительно 1.61 евро ; за час работы в воскресенье – дополнительно 3.22 евро ; за работу ночью – 1.79 евро .

Изменения произойдут и в области страховых взносов . Вырастет минимальный порог доходов, после превышения которого возникает обязанность по уплате «социалки» для живностников: в 2022 году взносы на социальное страхование начнут платить те, чей доход за 2022 год превысил 6 552 евро .

Минимальный размер взносов на социальное страхование в 2022 году составит 180.99 евро, на медицинское страхование – 76.44 евро. Сумма минимальных взносов на медицинское и социальное страхование составит 257.43 евро.

Максимальный размер взносов на социальное страхование в 2022 году равен 2 533.98 евро в месяц. Максимальный размер взносов на медицинское страхование не ограничен.

Ещё одно важное нововведение 2022 года: с 1 января в Словакии появится статус микроналогоплательщика (mikrodaňovník), благодаря которому можно будет использовать более выгодные налоговые условия. Получить статус микроналогоплательщика может живностник или юридическое лицо, чей доход от предпринимательской деятельности не превышает 49 790 евро в год.

Микроналогоплательщики в 2022 году смогут использовать пониженную ставку налога на доходы – 15% . Остальные предприниматели (с доходами свыше 49 970 евро) будут вынуждены платить налог на доходы по обычной ставке: живностники – в размере 19%, s.r.o. – в размере 21%.

Микроналогоплательщики получат ещё несколько налоговых привилегий : более выгодные условия амортизации материального имущества, льготные правила вычета налогового убытка и возможность списания в расходы по налогу на прибыль всех резервов, созданных в бухгалтерском учете.

С нового года могут существенно измениться правила экспорта и импорта товаров из Евросоюза в Великобританию. Переговоры об условиях «Брексита» и нового соглашения ещё продолжаются, но если стороны так и не договорятся, то переходный период закончится 31 декабря 2022 года. Это значит, что с 1 января Великобритания начнёт считаться «третьей страной»: товары из Великобритании будут подлежать таможенному надзору и контролю, облагаться таможенными пошлинами и НДС.

Налоги в Словакии в 2022 году

Налоги в Словакии платят как резиденты, так и нерезиденты. Особенно это касается подоходного налога. Все виды доходов облагаются, что относится и к специальным выплатам, и к доходам от занятости.

Высчитывание прогрессивной ставки зависит от уровня доходов.

Что представляет собой налогообложение

Если сравнивать с другими странами, то налогообложение в Словакии можно назвать щадящим. Оно включает следующие налоги:

- На прибыль.

- НДС

- Акцизы.

- На недвижимое имущество.

- На транспорт.

- Иные местные налоги.

Кратко о налогообложениях в Словакии

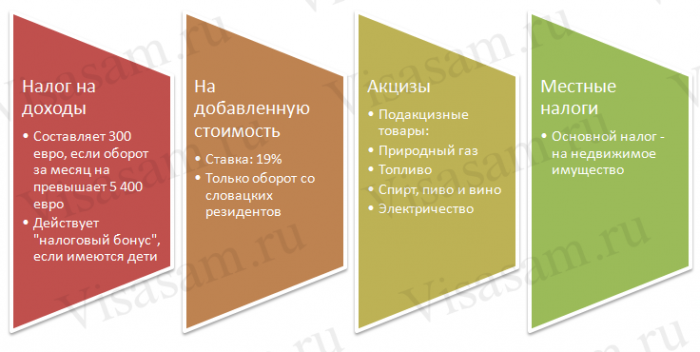

На доходы

Если оборот за месяц не превышает 5400 евро, то размер налоговой суммы за год составляет 300 евро. Если у частного предпринимателя есть дети, в его отношении действует «налоговый бонус». Он составляет 250 евро на одного ребенка.

Если оборот больше 5400 евро/месяц, то предприниматель обязан выплатить следующие налоги и отчисления:

- Государственную страховку — 63 евро в месяц. Она покрывает все возможные случаи, связанные со здоровьем как самого предпринимателя, так и его детей. Для жены требуется отдельная страховка.

- Отчисления в пенсионный и социальный фонд — 100–150 евро ежемесячно.

На добавленную стоимость

Стандартный налог на добавленную стоимость — 19 %. Регистрацию для уплаты НДС владелец ЧП проходит в том случае, если товарооборот за последний год превышает сумму в 50 000 евро.

Принимается во внимание только оборот со словацких резидентов.

Если человек не является резидентом, тогда ему нет нужды регистрироваться в качестве плательщика налога на добавленную стоимость.

Нужно также регистрироваться следующим категориям:

- Лицам, которые на протяжении 12 месяцев в другом государстве Европейского союза приобретали товары стоимостью больше 14,0 тыс. евро.

- ИП или юридическим лицам, приобретшим бизнес в Словакии, либо вошедшим в долю после подписания договора.

- Зарубежным организациям, продавшим ИП для личного потребления подакцизные товары.

- Зарубежным организациям, действующим на словацкой территории и являющимся субъектами оплаты НДС.

- Зарубежным организациям, продающим частным лицам, не прошедшим регистрацию на словацкой территории, товары на общую сумму более 50,0 тыс. евро.

Акцизы

К подакцизным товарам относят следующие:

- Природный газ.

- Топливо (минеральное).

- Каменноугольный газ.

- Чистую алкогольную продукцию.

- Электричество.

- Спирт.

- Табачную продукцию.

- Пиво.

- Вино.

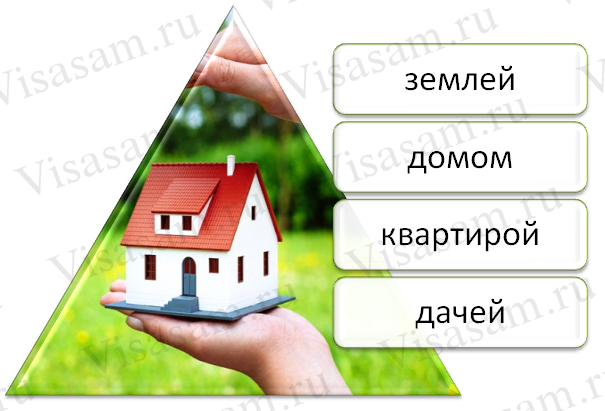

Местные налоги

Основной налог — на недвижимое имущество.

Выплачивается теми, кто владеет

Иные местные налоги выплачиваются на следующее:

- Переработку промышленных отходов.

- Домашних питомцев (собак).

- Переработку коммунальных отходов.

- Пользование общественными местами.

- Нахождение в местах скопления достопримечательностей.

- Торговые автоматы.

- Ренту.

- Игровые автоматы.

Для юридических лиц

Налог актуален в отношении лиц, имеющих ИП и являющихся резидентами. Оплата осуществляется с общемирового дохода. Этот налог также платят предприниматели с прибыли, которая была получена в пределах границ юрисдикции.

Когда рассчитывается налоговая база, обычные расходы исключаются. Размер ставки составляет 22 % (была снижена на 1 % в 2014 году). Капитальный прирост облагается по ставке 22 %.

Запрещается переносить назад убытки. Все потери, которые были объявлены после 2014 г., переносятся максимум на четыре года. Налогообложение не касается дивидендов.

Контрагент самостоятельно определяет налоговый год. Обычно предприниматели равняются на календарный год.

Когда роялти или проценты выплачиваются нерезиденту, налог у источника составляет 19 %. Если резиденту делаются отчисления с любого офшора, то ставка — 35 %.

Минимальный налог составляет 400 евро. В будущем эту сумму планируется увеличить.

В Словакии котируется гербовый сбор.

Когда учредитель регистрирует новую фирму, размер суммы, которая взимается с него, составляет 166 евро. При этом бенефициар обязан подать документы в электронном формате. Если перечень справок представляется в бумажном варианте, бенефициару предстоит сделать отчисление в сумме 332 евро.

Для физических лиц

Налог взимается с общемирового дохода лиц, которые являются резидентами. А также это относится к общемировому доходу лиц, полученному на территории страны. Плательщики при этом могут быть нерезидентами.

Налогообложение касается дохода от занятости в стране. Сюда входят все дополнительные льготы и выплаты.

Взимание подоходного налога осуществляется по прогрессивной ставке

Наниматель удерживает налог из з/п служащего.

Минимальная зарплата в Словакии в 2022 году — 520 евро/месяц. Размер средней заработной платы — 1000, максимальной з/п — 2700 евро/месяц.

Налогоплательщики обязаны подавать декларацию. А также ими в течение года производятся ежеквартальные и ежемесячные отчеты. Если выявляются нарушения, накладываются штрафы.

Размер НДС

Все организации, которые ведут экономическую деятельность на территории страны, являются плательщиками НДС в Словакии.

Налог взимается с предоставления услуг и продажи товаров. В отношении некоторых медицинских и фармацевтических товаров применяется сниженная ставка налога — 10 %. Страховые и финансовые услуги освобождаются от налогообложения.

Дополнительные налоги и виды отчетности

К иным налогам и сборам относятся следующие:

- Отчисления на социальное страхование. До 35,1 % месячной валовой з/п сотрудника вносится нанимателем.

- Налог на квартиру или дом. Принимается во внимание как временное пользование недвижимым имуществом, так и владение им. Налог взимают муниципальные власти.

Основные типы отчетности

| Вид отчетности | Описание |

| Налоговая | Размер выплат налогоплательщик определяет самостоятельно. Принимается во внимание база ежегодной декларации. Отчетность подается в госорганы в течение 90 суток по прошествии отчетного периода |

| Финансовая | Готовить и сдавать нужно каждый год. Содержит сведения о балансе компании, об убытках и доходах предприятия. Отражает реальное материальное положение фирмы |

| Annual Return | Подавать нужно каждый год. Документ содержит сведения относительно уставного капитала, об управляющих предприятия и акционерах. Если данные изменятся, в отчет вносятся исправления. Неактуально для резидентов |

| Аудит | Является обязательным только для тех компаний, что выполнили два из трех условий: в штате есть не более 30 служащих, сумма активов — не меньше 1 000 000 евро, товарооборот снижен не менее чем на 2 000 000 евро. |

Если порядок отчетности и ее сроки нарушаются, фирма обязана уплатить штраф в размере 32 000 евро.

Преимущества налоговой лицензии

Она представляет собой минимальный налог на прибыль, который выплачивается фирмой в бюджет. Предприниматели обязаны выплачивать налоговую прибыль даже в том случае, когда фирма получила убыток за 12 месяцев.

Оборот организации оказывает влияние на сумму налоговой лицензии. А также принимается во внимание, является ли фирма плательщиком налога на добавочную стоимость.

Налоговая лицензия не выплачивается:

- Фирмами, которые находятся в процессе ликвидации.

- Лицами, имеющими частное предприятие.

- Фирмами, находящимися в процессе банкротства.

- Юридическими лицами (платить не нужно за 12 месяцев до основания фирмы).

- Публичными АО.

Заключение

Довольно щадящая система налогов позволяет российским предпринимателям относительно легко открывать в Словакии свое дело. В будущем это помогает им получить ВНЖ, ПМЖ, а потом и гражданство.

Смотрите видео о налогах и ВНЖ в Словакии.

Подробная процедура регистрации словацкой фирмы в 2022 году: практика и налогообложение

Как открыть компанию в Словакии в 2022 году

Процедура регистрации компании в Словакии похожа на аналогичную процедуру в соседней Чехии и состоит из нескольких основных этапов:

1. Проверка названия

В Словакии, как и большинстве стран мира, для регистрации компании необходимо предоставить уникальное название. Проверка осуществляется в местном торговом реестре (obchodný register) и стоит 3 EUR. После проверки можно получить специальное свидетельство об уникальности названия, выпуск такого сертификата стоит 0,33 EUR. Название можно проверить бесплатно онлайн на официальном сайте торгового реестра Словакии – http://www.orsr.sk/, но надо иметь в виду, что результаты онлайн не имеют юридической силы и при подаче документов на регистрацию без соответствующего свидетельства можно получить отказ.

2. Нотариально заверение учредительных документов

Учредительные документы словацкой компании должны быть заверены у государственного нотариуса или лично при подаче документов в реестр. На практике используются оба варианта, так как разница за заверение подписи у двух инстанций незначительная: 2,39 EUR за заверение подписи у нотариуса и 1,50 EUR – в реестре.

3. Взнос уставного капитала

По законодательству Словакии минимальный взнос от каждого акционера составляет 750 EUR. До регистрации компании каждый из акционеров должен внести минимум 30% от номинальной суммы своего общего взноса, но при этом уставный капитал компании в Словакии на момент регистрации должен быть оплачен наполовину от минимального значения (2 500 EUR), то есть оплачено должно быть 1 250 EUR.

С 1 января 2016 года уставный капитал больше не нужно вносить на отдельный счет в банке (параграф 60, субпараграф 2 Торгового Кодекса Словакии устанавливал обязанность разместить капитал на банковском счете) , однако, за акционером сохраняется обязанность оплатить половину уставного капитала. К регистрационным документам теперь необязательно прикладывать выписку с банковского счета о депонировании уставного капитала, достаточно аффидавита в письменном виде.

4. Регистрация компании в службе одного окна

Перед регистрацией компании необходимо получить формальную торговую лицензию по аналогии с Чехией, сбор за ее получение от 5 до 15 EUR. Получить лицензию, как и зарегистрировать новую компанию в Словакии, можно в службе одного окна. Там же в соответствии с налоговым кодексом Словакии можно и поставить компанию на учет по налогу на прибыль. Служба одного окна не является регистрирующим органом, а только принимает заявления и отправляет их в Регистрационный суд, который находится под ведомством Министерства Юстиции Словакии (Ministerstvo spravodlivosti SR). Регистрационный суд в течение 2 рабочих дней вносит новую компанию в торговый реестр Словакии.

Параллельно с подачей документов на регистрацию нужно получить справку об отсутствии задолженности по налогам в Словакии для каждого из учредителей компании, так как по закону Словакии компанию не может учредить лицо с налоговой задолженностью больше 170 EUR.

5. Регистрация в социальных службах

Завершающий шаг – поставить компанию на учет по пенсионному страхованию, страхованию от нетрудоспособности и страхованию от безработицы в местной социальной страховой службе (Sociálna poisťovňa), после этого можно будет нанимать сотрудника. В Словакии каждый сотрудник должен быть отдельно застрахован и зарегистрирован в социальной службе.

Налогообложение юридических лиц в Словакии

С 2017 года налог на прибыль в Словакии снизился на 1% до 21%, что соответствует средней ставке по налогу на прибыль в странах ЕС. Но в то же время стоит иметь в виду, что изменился порядок налогообложения входящих и исходящих дивидендов. Полученные дивиденды из дочерних компаний в странах, которые не имеют соглашения об избежании двойного налогообложения, будут облагаться налогом не 21%, а 35%. На сегодня Словакия имеет 70 соглашений с другими странами, включая Россию, Украину, Великобританию, Кипр и др.

Налог у источника в Словакии составляет 35%, но его можно снизить до 0%, если выплата дивидендов происходит в страну, с которой Словакия имеет соглашение об избежании двойного налогообложения. Например, выплата дивидендов словацкой фирмы российскому учредителю не будет облагаться налогом.

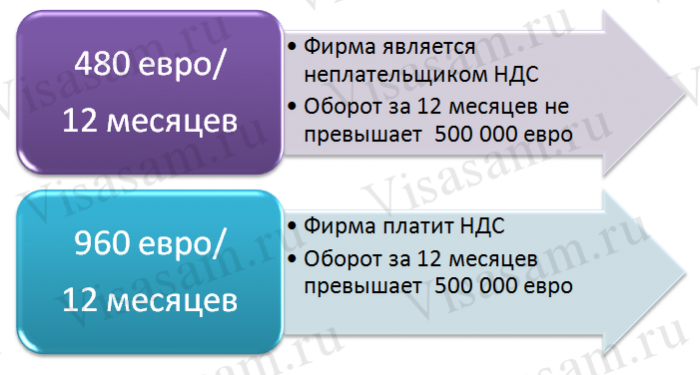

НДС в Словакии составляет 20% и для регистрации плательщиком НДС необходимо превысить годовой оборот в 49 790 EUR. Важно, что в этом случае будут учитываться только налогооблагаемые операции на территории Словакии.

Жизнь в Словакии и иммиграция в страну в 2022 году

Для многих россиян переезд в Европу, в том числе и жизнь в Словакии означает непременное улучшение условий труда и получение перспектив для профессионального развития и личностного роста. Страна входит в Евросоюз, поэтому переезд в республику протекает по установленным для Шенгенской зоны правилам.

Климат и экология

Словакия является горной страной и не имеет выхода к морю. В республике преобладает умеренный континентальный климат с ярко выраженными высотными зонами, что не сильно отличается от условий в средней полосе России. Относительно теплое лето и холодная зима – стандартная погода Словакии.

Жители республики на 81% удовлетворены местной экологией, включая качество воды. В РФ такой показатель намного ниже – 49%. Несмотря на то, что экологические проблемы свойственны всем странам Восточной Европы, туристы и мигранты выбирают именно Словакию, так как это самая «зеленая» страна Шенгена с чистым воздухом и водой.

Местные традиции

Культура Словакии развивается с пятого века нашей эры. Несмотря на длительное нахождение территории в составе других государств, культура страны отличается своеобразием, а менталитет местных жителей совсем не похож на традиции соседних государств.

Во все времена словаки существовали в гармонии с природой, почитали ее и устраивали празднества. Многие традиции живы до сих пор, а граждане и сейчас с трепетом и любовью относятся к природе.

Традиционные праздники отмечаются всей страной:

- День Трех Царей.

- Вознесение Морены.

- Возведение «Майского деревца».

- Гадание на праздник Люции.

Некоторые традиции сохранились еще с языческих времен, другие считаются новыми, пришедшими с христианством.

Менталитет жителей страны

Уровень жизни в Словакии в 2022 году схож со статистикой других государств, а вот привычки населения крайне отличаются.

Самые знаковые особенности нрава словаков:

- Медлительность. Очереди и долгое ожидание услуг – стандартная ситуация в стране.

- Основа жизни – экономия на всем. Поэтому население реже принимает душ и одевается скромно.

- Отсутствие усердия в работе. Местные жители не трудоголики. Вместо получения повышенной оплаты труда они предпочитают экономить.

- Главная ценность в жизни – семья. Поэтому все, кто уделяет работе или бизнесу больше времени, считаются не самыми хорошими людьми. Поэтому редкий словак обладает амбициями и имеет конкретную жизненную цель.

- За ужин в кафе или ресторане влюбленные пары платят раздельно – каждый сам за себя.

- Словаки педантичны во всем. Они встают в 5, в 7 уже на работе, а дети в школе. И если лекция начинается в 8, то в это же время двери закрываются. Опоздания здесь недопустимы. Даже общественный транспорт ходит по точному расписанию.

- Жители республики никогда не сидят дома. Они путешествуют, гуляют с детьми и занимаются спортом, правда, и ездят, в основном, по Словакии.

Мигрантам, переехавшим в страну на ПМЖ, такие обычаи и своеобразный менталитет может показаться странным и неприемлемым. Однако со временем к местному ритму жизни можно привыкнуть.

Численность иммигрантов

Общее количество приезжих граждан, по последним данным, составляет 177 тысяч человек. Статистика показывает, что это около 3% от всех жителей. Эмиграция из России в Словакию – не самое редкое явление. Но нельзя сказать, что русских здесь много.

Национальный состав населения Словакии

Численность мигрантов из России меньше 1%. Нельзя сказать, что поток сюда активный или перспективный. Большую часть граждан республики составляют словаки (85%) и венгры (9%). Среди других национальностей преобладают цыгане, чехи и украинцы.

Русская община

Иммиграция в Словакию из РФ началась не так давно. Несмотря на это, здесь есть «Союз русских», члены которого выпускают собственную газету и проводят регулярные встречи.

В большей степени в Словакии развита бизнес-иммиграция, а предприниматели, как правило, не вступают в общины.

Пенсионеры из России

Русские в Словакии, вышедшие на возрастные выплаты, — это мигранты первой волны. Таких здесь единицы. Отношение местного населения к русским пожилым людям нельзя назвать лояльным. Тем не менее, для новых престарелых мигрантов действуют различные бонусы и поощрения при переезде.

Отношение коренных жителей к русским

Словаки о русских говорят нейтрально, без особого энтузиазма и позитива. На самом деле многие из них не рады присутствию в стране мигрантов, так как в случае соседства они нарушают привычный уклад жизни. Однако, если словак недолюбливает таких знакомых, он не перестает здороваться и интересоваться их новостями. Взаимоотношения строятся по факту: как словаки относятся к русским, так и завязывается дружба или натянутая учтивость.

Кем работают и сколько зарабатывают русские иммигранты

Несмотря на отношение к обычным переселенцам, словаки очень лояльно относятся к нашим специалистам. Власти республики положительно отзываются об их трудолюбии и практически никогда не отказывают в предоставлении рабочей визы. Особую поддержку мигрант получает, если решил открыть бизнес в Словакии для русских и местного населения. Например, салоны красоты, парикмахерские и маникюрные кабинеты не пользуются спросом у жителей. Основной контингент посетителей – туристы и иммигранты.

Актуальные вакансии

В стране всегда можно найти должность:

- программистам;

- учителям русского языка;

- врачам различных категорий;

- переводчикам.

Если же уровня образования или квалификации специалиста недостаточно, всегда можно получить работу парикмахером, воспитателем, медсестрой и т. д.

Особенности трудоустройства

Поиск вакансий в Словакии осложнен некоторыми нюансами:

- Необходимость легализации диплома об образовании. Прежде всего, правило касается врачей и учителей.

- Получение разрешения на трудоустройство. Без одобрения властей официальную работу в стране нереально. А значит, и высокая зарплата остается только в мечтах.

Ищут варианты через биржу труда или на специализированных сайтах. Официальное устройство на работу подразумевает своевременное перечисление налогов.

Средняя зарплата в 2022 году

Для высококвалифицированных специалистов это 1 500-1 800 евро в месяц. На такую сумму могут рассчитывать программисты, врачи и учителя. Однако по статистике большинство русскоговорящих мигрантов занимаются трудом низкой квалификации – дворники, уборщицы, курьеры. Стандартная зарплата обслуживающего персонала – 400 € в месяц.

Цены на продукты и другие товары

- хлеб – 1 евро;

- сыр – 6 EUR за 1 кг;

- картофель – 0,3 € за 1 кг.

Цены в Словакии в среднем не отличаются от европейских.

В стране распространены фермерские рынки и магазины биопродуктов. Местные жители нередко покупают провизию на неделю вперед в крупных супермаркетах. Один из самых популярных магазинов – Метро. В России он тоже есть.

Стоимость жилья

Чтобы купить дом в Словаки, придется заплатить около 600-1000 евро за 1 кв. м. А вот купить квартиру в Братиславе несколько дороже. Примерная цена за 1 кв. м. – от 1 500 до 2 000 евро.

В среднем содержание недвижимости в Словакии для семьи из 3-4 человек обойдется в 200 EUR ежемесячно. В России действуют примерно такие же цены. Аренда жилой площади будет стоить 600-900 евро ежемесячно. Даже в спальных районах, инфраструктура настолько развита, что мигрантам не придется беспокоиться о транспорте, продуктах или детском саде. Как правило, все это есть в шаговой доступности в любом районе.

Транспортные расходы

Большинство туристов страны пользуются арендованными автомобилями. А вот постоянные жители выбирают персональный или общественный транспорт. Менталитет населения таков, что они не любят долго добираться до цели. Поэтому живут и работают в шаговой доступности. Стоимость абонемента на проезд в общественном транспорте – 30 евро в месяц.

Цены на бензин

Из-за высокой стоимости топлива многие ходят пешком и пользуются общественным транспортом: за 1 литр 95-го бензина словаки просят 1,3 евро, то есть около 96 рублей.

Система налогообложения

Существуют следующие обязательные взносы:

- 19-25% — подоходный сбор;

- 20% — НДС;

- акцизы;

- 0,033% за 1 кв. м. – на недвижимость;

- банковская пошлина;

- налог на некоторые виды предпринимательской деятельности.

Несмотря на то, что сборы выше, чем в России, власти республики предоставляют и некоторые льготы приезжим гражданам.

Образование в стране

Многие студенты прибывают сюда для получения европейского высшего образования в Словакии. Как правило, перед поступлением необходимо пройти курсы словацкого языка и другие подготовительные занятия. Тогда шансы на зачисление на платное отделение возрастают.

Самые популярные ВУЗы Словакии:

- Университет экономики и Университет Коменского — в Братиславе;

- Университет Константина Философа — в Нитре.

Обучение в Словакии для русских начинается задолго до поступления в ВУЗы. Мигранты могут получить места в детских садах и школах для детей.

Уровень развития медицины

Врачебные услуги в стране являются бесплатными при наличии страхового полиса. Здесь действуют государственные и частные клиники. Нередко коммерческие учреждения привлекают иностранных специалистов, в том числе русских врачей высшей квалификации.

Как остаться на ПМЖ в Словакии

Чтобы обрести возможность ПМЖ в Словакии, нужно иметь на это основание:

- Работа.

- Получение диплома.

- Открытие бизнеса.

- Воссоединение с семьей.

- Научная деятельность.

В отличие от политики других стран, покупка недвижимости в республике не является основанием для оформления ПМЖ.

Необходимые документы

Список бумаг для получения ПМЖ стандартен:

- российский и заграничный паспорта;

- 2 фото размера 3 на 3,5 см;

- заявление, заполненное на словацком языке;

- подтверждение собственности или права на жилье;

- справка об отсутствии судимости;

- финансовые выписки для свидетельства о платежеспособности;

- чек на оплату госпошлины.

В зависимости от ситуации власти могут запросить и другие документы, каждый из которых должен быть переведен на словацкий язык.

Оформление и подача бумаг

Оставить заявление можно:

- В Посольстве.

- В Консульском отделе.

- В полицейских органах.

Сотрудники данных госорганов должны принять заявление и предоставить временное право на проживание в республике. Оно действует до вынесения решения о выдаче статуса ПМЖ.

Срок рассмотрения

Ответ по ВНЖ принимается в течение 3 месяцев. Вид на жительство присваивается на год, затем его нужно продлить. Право мигранта на ПМЖ появляется после непрерывного пребывания в стране в последние 5 лет.

Стоимость

Цены на получение ПМЖ, включая госпошлину:

- на общих основаниях – от 1 200 EUR;

- по программе воссоединения с семьей – от 600 евро.

Итоговая стоимость оформления документов зависит от оснований переезда, наличия недвижимости, вклада в экономику и т. д.

Преимущества и недостатки жизни в стране

Достоинства пребывания в Словакии:

- европейское образование и качество;

- благоприятный климат;

- бесплатное врачебное обслуживание;

- невысокие цены на недвижимость.

Недостатки переезда в Словакию:

- холодная зима;

- необходимость покупать медицинскую страховку;

- высокий уровень коррупции;

- сложность оформления пенсионеров.

Несмотря на минус жизни в республике, многие все же выбирают Словакию для переселения. Тем более, что россияне привыкли к холодной зиме.

Отзывы

Решился на переезд 10 месяцев назад, когда дочку надо было в школу устраивать. Перед этим я читал много отзывов о Словакии от русских, кто туда уже переехал. Даже подписался на несколько блогов. Конечно, некоторые моменты смущали. Вот, например, медицина бесплатная, но подарочки врачам придется делать.

Переехали с семьей довольно быстро по рабочей визе. Главная трудность – выучить язык. Особенно в моем-то возрасте. Но ничего, жена помогла. И вот сейчас живем довольно неплохо.

Налогообложение в Словакии

Систему налогообложения в Словакии можно назвать одной из самых щадящих по сравнению с другими странами Европы. В этой статье мы проведём краткий обзор словацкой системы налогообложения, рассмотрев основные виды налогов для физических и юридических лиц.

Photo by Micheile Henderson on Unsplash /Система налогообложения в Словакии — одной из самых щадящих по сравнению с другими странами Европы

Физические лица

- Подоходный налог в Словакии взимается по прогрессивной ставке. Его платят как резиденты, так и нерезиденты. Налогом облагаются все доходы от занятости в стране, включая дополнительные льготы и выплаты. Ставка подоходного налога составляет 19–25% в зависимости от суммы совокупного дохода за год.

- Студенты платят налог, если зарабатывают более 200 евро, — до этой суммы действует так называемое odvodové oslobodenie (освобождение от уплаты налогов). Также студент может подписать заявление о применении необлагаемой части налоговой базы (vyhlásenie na uplatnenie nezdaniteľnej časti základu dane) в размере 367,85 евро в месяц.

Минимальная заработная плата в Словакии в 2022 г. составляет 580 евро. Установленная законом минимальная заработная плата на 2022 год — 623 евро.

Юридические лица

Юридическое лицо считается налоговым резидентом Словакии, если оно зарегистрировано в Словакии или если управление и контроль над его деятельностью осуществляется в Словакии. Местожительство директора (директоров) не влияет на налоговое резидентство.

У налоговых резидентов объектом налогообложения является доход, полученный от источников во всём мире. У нерезидентов объектом налогообложения является только доход, полученный от источника в Словакии. Доход, полученный налоговым резидентом от источника за границей, облагается налогом на доходы юрлиц так же, как и доход от источника в Словакии.

Индивидуальные предприниматели (živnostník, podnikateľ) платят налог на прибыль в размере 19% и оплачивают медицинское страхование (71 евро в месяц). Если доход за год меньше 100 000 евро, налог составляет 15%.

Через год после регистрации у предпринимателя, если его оборот за прошлый год превысил 6078 евро, возникает обязательство платить социальные и пенсионные отчисления в размере 168 евро в месяц (2022 г.)

Налоговый бонус на детей составляет 250 евро в год на каждого ребёнка.

Компании (SRO) платят налог на прибыль в размере 21%.

За 2022 год налог на прибыль и для ИП, и для компаний снижен до 15% при условии, если годовой оборот не превышает 100 000 евро. При обороте более 100 000 евро ставка налога составит 21%.

При больших оборотах совокупные налоги компании меньше, чем у ИП при таком же бизнесе с такими же показателями.

Стандартная ставка НДС (VAT) в Словакии составляет 20%.

К определённым группам товаров применяется пониженная ставка НДС в размере 10% (медицинские, фармацевтические товары); некоторые услуги и товары не облагаются налогом.

Юридическое лицо может стать плательщиком НДС добровольно в любое время либо в случае превышения суммы выручки от реализации товаров/услуг в совокупном размере 49 790 евро за предыдущий год.

Обязательно зарегистрироваться как плательщики НДС должны компании, которые планируют предоставлять услуги за границу или импортировать товары на сумму, превышающую 14 000 евро в год.

Акцизы

К подакцизным товарам в Словакии относятся табак и табачные изделия, алкогольная продукция, минеральное топливо, электричество, каменноугольный и природный газ.

Налог на транспортное средство

Налог на транспортное средство рассчитывается только для транспорта, используемого для бизнес-целей. На ставку налога влияют вес техники, количество осей (для грузовых автомобилей и трейлеров), объём двигателя (для легковых автомобилей). Законом устанавливаются минимальные ставки для грузовых машин и трейлеров. Расчетом налога на ТС занимаются местные органы власти.

Местные налоги

Местных налогов в Словакии существует много, и в этой статье мы коснёмся только главных. В их числе:

- Налог на недвижимость – уплачивается собственниками частных домов, квартир, земли.

- Налог на недвижимость взимается из расчета 0,033 евро за 1 м².

- Налог на землю составляет 0,25 евро за 1 м².

- Налоги на пользование общественными местами, на ренту, на въезд в исторические части городов и остановку в них, на переработку отходов.

Полный список местных налогов можно получить в муниципалитете.

В следующей статье мы расскажем подробнее о налогах на зарплату. Следите за нашими материалами!