Образец справки о доходах

Справка о доходах – один из самых востребованных документов. Он может потребоваться как государственному служащему, так и работнику частной организации. Она говорит о том, насколько гражданин является платежеспособным человеком и чаще всего нужна для получения кредита в банках и прочих финансовых организациях, для оформления виз, а также для налоговых инстанций и различных социальных служб. В последнем случае, этот документ обычно нужен для подтверждения права гражданина на получение каких-либо государственных субсидий и льгот.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто выдает справку

Помните: закон не требует указывать, для каких именно целей вам понадобилась справка о доходах.

Данный документ выдает работодатель по запросу подчиненного. Выписывает справку, как правило, специалист бухгалтерского отдела, который затем передает ее на подпись руководителю предприятия. Для того, чтобы ее получить заинтересованному сотруднику достаточно обратиться к руководству компании с письменным заявлением – отказать руководство не вправе. В течение трех дней с момента запроса, сотрудник должен получить требуемый документ. Сроки действия справки могут существенно отличатся в зависимости от той организации, в которую ее необходимо предоставить, но обычно этот срок не превышает одного месяца.

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Инструкция по заполнению справки о доходах

С точки зрения делопроизводства, заполнение справки не должно вызвать особых затруднений, поскольку она имеет вполне стандартную структуру.

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

Чуть ниже посередине строки пишется название документа. Далее вносятся сведения о сотруднике, для которого предназначается справка:

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Следующая часть справки касается непосредственно полученных сотрудником доходов за тот или иной период времени. Оформить это можно как списком, так и в виде таблицы (последний вариант намного удобнее). В таблицу вносятся суммы заработной платы помесячно (можно только в рублях, копейки указывать необязательно).

Если указывается «чистый» доход, то никаких дополнительных столбцов делать не нужно, в противном случае необходимо занести сведения о произведенных налоговых отчислениях и страховых выплатах во внебюджетные фонды.

Ниже таблицы нужно указать срок действия трудового договора и если он бессрочный, то это необходимо также отметить.

В завершении документ должен подписать главный бухгалтер и руководитель организации.

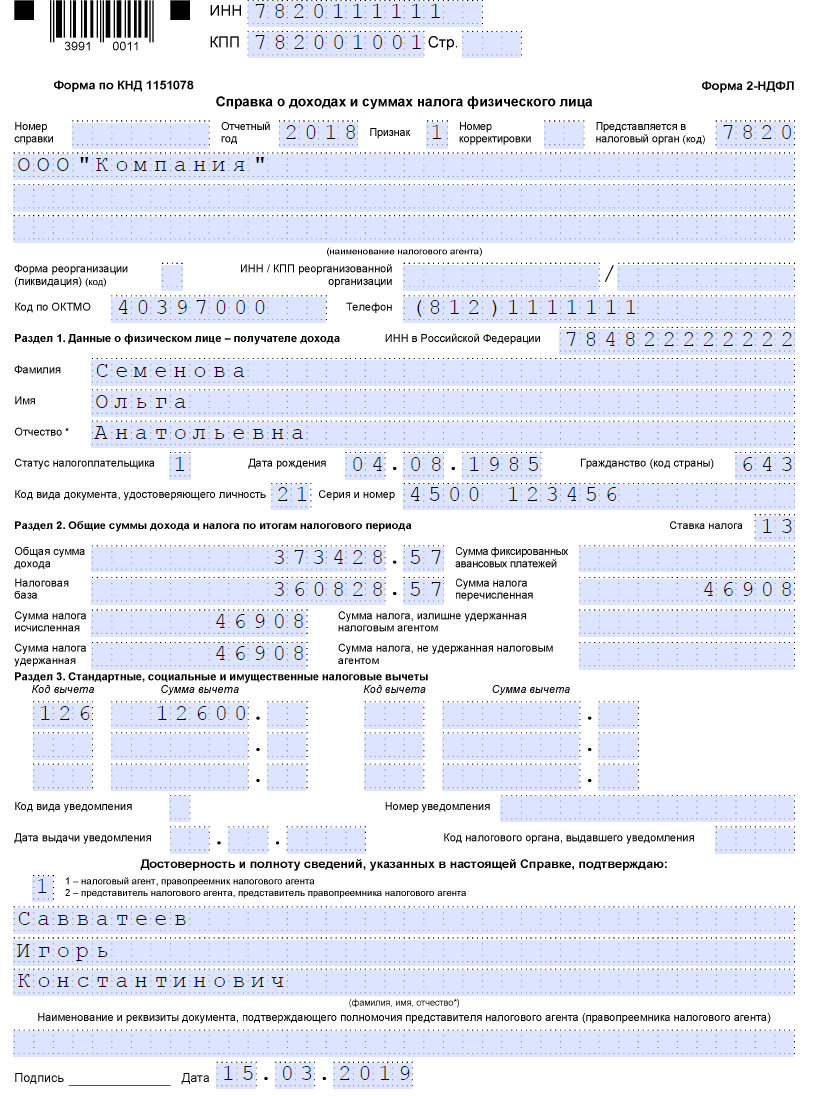

Образец заполнения справки 2-НДФЛ за 2022 год

- Как заполнять 2-НДФЛ за 2022 год?

- Порядок заполнения 2-НДФЛ – 2022 в 2022 году

- Справка 2-НДФЛ за 2022 год (образец)

- Итоги

Как заполнять 2-НДФЛ за 2022 год?

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с Рекомендациями по заполнению формы 2-НДФЛ, утвержденными приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее — Рекомендации по форме 2-НДФЛ). При этом для ИФНС предусмотрен свой бланк, а для выдачи работнику свой.

ВАЖНО! С 2022 года срок сдачи справок 2-НДФЛ перенесен с 1 апреля на 1 марта (п. 2 ст. 230 НК РФ в ред закона от 29.09.2019 № 325-ФЗ). 01.03.2022 — рабочий понедельник. А значит переносов не будет.

Справка 2-НДФЛ – образец см. ниже – заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

С 2022 года справка 2-НДФЛ, как самостоятельный отчет, отменена. С отчетности за 1 квартал 2022 года сведения из справки подаются как приложение к форме 6-НДФЛ (приказ ФНС от 15.10.2022 № ЕД-7-11/753@).

Данное приложение будет сдаваться и как сведения о доходах физлиц и удержанном с них НДФЛ, и как сообщение о невозможности удержать налог (то есть вместо 2-НДФЛ с признаком 2).

Важно! Впервые сдать 2-НДФЛ в составе расчета 6-НДФЛ нужно будет по итогам 2022 года. За 2022 год справки 2-НДФЛ сдаем еще по-старому — отдельно от 6-НДФЛ на бланке из приказа ФНС от 02.10.2018 № ММВ-7-11/566@. Заполнить и сдать справки 2-НДФЛ за 2022 год вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Порядок заполнения 2-НДФЛ – 2022 в 2022 году

Образец справки 2-НДФЛ можно скачать, чтобы наглядно рассмотреть порядок ее заполнения. Налоговые агенты обязаны заполнять все разделы справки, сведения по которым у них имеются. Может оставаться незаполненным раздел 3 при отсутствии налоговых вычетов. Пример справки 2-НДФЛ для ИФНС содержит следующие сведения, составляющие структуру документа:

- титульный лист;

- разделы 1—3;

- приложение.

В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

ВАЖНО! В приложении не нужно приводить стандартные, имущественные и социальные вычеты (п. 6.4 Рекомендаций по форме 2-НДФЛ).

Подробнее о вычетах см. в этом материале.

Как отразить различные выплаты в справке 2-НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Справка 2-НДФЛ за 2022 год (образец)

Итак, в каком НПА искать новые бланки мы вам сообщили, о структуре новой справки рассказали. Но, как говорится, лучше один раз увидеть. Поэтому, используя новую форму и руководствуясь новыми правилами, мы заполнили справку 2-НДФЛ за 2022 год для представления в налоговую. И предлагаем вам ее образец, который вы можете скачать по ссылке ниже:

Итоги

Справка 2-НДФЛ в обязательном порядке представляется в ФНС налоговыми агентами на специальном бланке. В 2022 году это нужно сделать в более краткий, чем ранее, срок — не позднее 1 марта года, идущего за отчетным.

Справка о доходах, которая выдается физлицу по его запросу: инструкция по заполнению

Налоговые агенты используют две формы справки. Одна из них имеет неофициальное название «форма 2-НДФЛ». Справки по этой форме нужно представлять в ИФНС (см. «2-НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию»). У второй есть только полное наименование: «Справка о доходах и суммах налога физического лица». Она выдается физическому лицу по его заявлению. В настоящем материале дана пошаговая инструкция по заполнению той формы, которая выдается работнику. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

- Справка о доходах и суммах налога: общая информация

- Общие требования к оформлению справки о доходах и суммах налога

- Заполнение справки о доходах и суммах налога

Справка о доходах и суммах налога: общая информация

Начиная с отчетности за первый квартал 2022 года, нужно применять форму, утвержденную приказом ФНС от 15.10.20 № ЕД-7-11/753@ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Прежде использовали бланк, утвержденный приказом ФНС от 02.10.18 № ММВ-7-11/566@. Отметим, что новый вариант полностью идентичен устаревшему.

Обязанность налогового агента выдать физическому лицу справку по указанной форме закреплена пунктом 3 статьи 230 НК РФ. Однако Налоговым кодексом не установлено, в какой форме работник должен подать заявление на получение такой справки, и в какой срок налоговый агент должен ее выдать. Нет и утвержденного порядка заполнения справки о доходах и суммах налога.

При этом для формы 2-НДФЛ (она сдается в ИФНС) предусмотрен порядок заполнения и представления в налоговые органы (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). На наш взгляд, составлять справки о доходах и суммах налога по запросам работников нужно по тем же правилам, что и форму 2-НДФЛ. Во-первых, так будет проще для бухгалтера. Во-вторых, физлица нередко берут справки, чтобы представить их в инспекцию для получения налогового вычета. Логично предположить, что налоговикам проще проверить документ, оформленный привычным для них способом.

Что касается заявления физлица на выдачу справки, то каждая компания или ИП может разработать соответствующий бланк самостоятельно, либо принимать такие заявления в свободной форме. Многие работодатели выдают справки по устной просьбе сотрудников, и это не является нарушением.

Добавим, что налоговая ответственность за невыдачу работнику справки о доходах и суммах налога, либо за ее неправильное заполнение, не предусмотрена. В то же время за отказ представить физлицу такую справку существует административная ответственность.. Согласно статье 5.39 КоАП РФ штраф для должностных лиц составляет от 5 000 рублей до 10 000 рублей.

Бесплатно заполнить и сдать через интернет 2‑НДФЛ с новыми кодами

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ)

В каких случаях заполняется

По заявлению физического лица (п. 3 ст. 230 НК РФ)

За какой период составляется

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки.

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка.

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета.

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку)

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства

Справку должен выдать арбитражный управляющий

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России

Правила оформления справки о доходах и суммах налога физлица

В какой форме представляется справка о доходах и суммах налога

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью

Что не допускается при оформлении справки о доходах и суммах налога

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений

Какими чернилами заполнять

Черного, фиолетового или синего цвета

Как вносить значения текстовых, числовых и кодовых показателей

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк

Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах

Какой шрифт использовать

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов

Какими буквами заполнять текстовые поля

Что ставить, если какой-либо показатель отсутствует

Во всех знакоместах соответствующего поля ставится прочерк

Что указывать, если суммовое значение отсутствует

При отсутствии значения по суммовым показателям ставится ноль («0»)

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента

Заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Заполнение справки о доходах и суммах налога

Заголовок справки о доходах и суммах налога

Год, за который составляется справка.

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 02.06.2020.

Раздел 1 «Данные о налоговом агенте»

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст).

Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698.

Предприниматели на ПСН ставят код по месту осуществления деятельности.

ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие «частники» ставят код по месту жительства

Контактный телефон налогового агента

Заполняется как организациями, так и предпринимателями.

Если справку сдает правопреемник налогового агента, ставится ИНН правопреемника

Заполняется только организациями.

Если у организации есть обособленное подразделение, ставится КПП по месту нахождения этого подразделения.

Если справку сдает организация-правопреемник налогового агента, ставится КПП правопреемника

Юридические лица и обособленные подразделения указывают сокращенное наименование (при отсутствии — полное наименование) организации согласно учредительным документам.

Налоговые агенты — физические лица вписывают фамилию, имя, отчество (при наличии) согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович.

Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения

Форма реорганизации (ликвидация) код

Заполняется правопреемником налогового агента. Указывается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6.

Если организация составляет справку в отношении себя самой, поле не заполняется

ИНН/КПП реорганизованной организации

Заполняется правопреемником налогового агента. Указывается ИНН и КПП реорганизованной компании, либо ее обособленного подразделения.

Если организация составляет справку в отношении себя самой, поле не заполняется

Раздел 2 «Данные о физическом лице-получателе дохода»

Фамилия, имя, отчество физического лица согласно документу, удостоверяющему личность, без сокращений. Для указания ФИО физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать

Код статуса физического лица:

– для резидентов РФ (кроме инос- транцев, трудящихся на основании патента) ставится 1;

– для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2;

– для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3;

– для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4;

– для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5;

– для иностранных граждан, работающих в России по найму на основании патента, ставится 6

Дата рождения физического лица (число, месяц, год) указывается арабскими цифрами через точку. Пример: 24.10.1972.

Гражданство (код страны)

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины

При отсутствии у физического лица гражданства, ставится код страны, выдавшей документ, удостоверяющий личность

Код документа, удостоверяющего личность

Код вида документа, удостоверяющего личность, согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика».

Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении

Серия и номер документа

Серия и номер документа, удостоверяющего личность. Знак «№» не ставится

Раздел 3 «Доходы, облагаемые по ставке ___%»

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются.

Код дохода из справочника «Коды видов доходов налогоплательщика» (приложение № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Код вычета выбирается из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

По доходам, о которых говорится в ст. 214.1 НК РФ, ст. 214.3 НК РФ и ст. 214.4 НК РФ , для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код вычета отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Сумма вычета не может превышать сумму дохода.

По доходам, о которых говорится в ст. 214.1 НК РФ, ст. 214.3 НК РФ и ст. 214.4 НК РФ , для одного кода дохода может быть указано несколько кодов вычета. Тогда первая сумма вычета отражается напротив кода дохода, а остальные — строками ниже. В полях «Месяц», «Код дохода» и «Сумма дохода» ставятся прочерки

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

Код соответствующего вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

Раздел 5 «Общие суммы дохода и налога»

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Данные о начисленных суммах налога указываются в полных рублях: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля (см. «Минфин: данные о начисленных суммах налога в справках 2-НДФЛ за 2015 год должны быть округлены до полных рублей»).

Общая сумма дохода

Общая сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4

Налоговая база, с которой начислен НДФЛ. Равняется разнице между суммой, указанной в поле «Общая сумма дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки. Если сумма вычетов превышает сумму дохода, указывается «0.00».

Сумма налога исчисленная

Общая сумма начисленного НДФЛ

Сумма фиксированных авансовых платежей

Сумма фиксированных авансовых платежей, на которую уменьшается начисленный НДФЛ

Сумма налога удержанная

Общая сумма удержанного НДФЛ

Сумма налога перечисленная

Общая сумма перечисленного НДФЛ

Сумма налога, излишне удержанная налоговым агентом

Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился

Сумма налога, не удержанная налоговым агентом

Сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном году

Заключительная часть справки

Налоговый агент (ФИО)

Указывается полностью фамилия, имя, отчество (при наличии) физического лица, составившего справку

Подпись физического лица, составившего справку

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

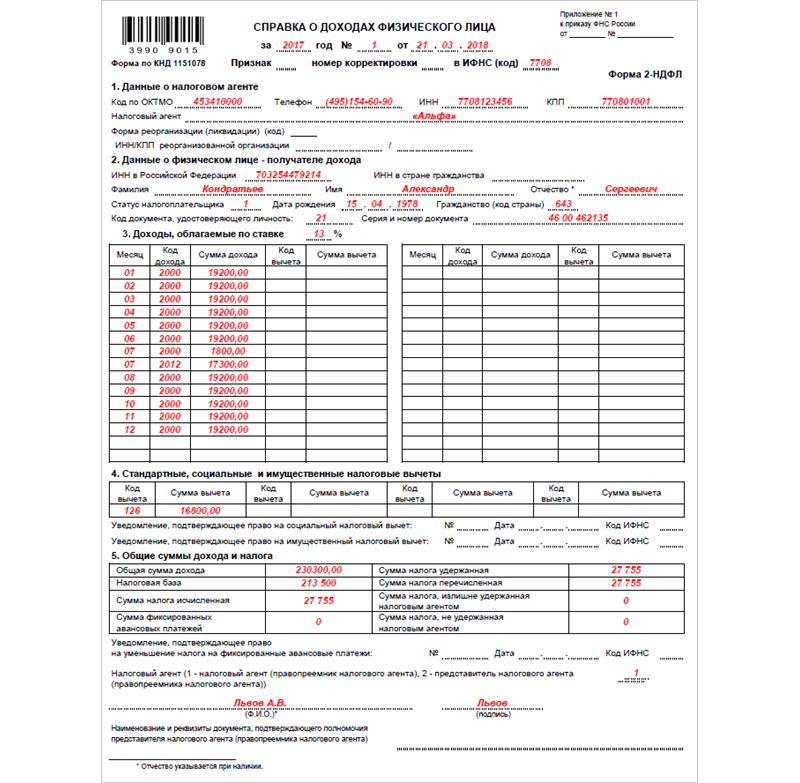

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Справка 2-НДФЛ в 2022 году: бланк, коды и порядок выдачи работникам

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2022 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2022 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, приказом ФНС № ЕД-7-11/753@ от 15.10.2022 утверждена для выдачи на руки налогоплательщикам новая форма справки 2-НДФЛ в 2022 году, она носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2022 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2022 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Бланк расчета и приложения к нему для сдачи за 2022 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2022 году для налоговых агентов не предусмотрена.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2022 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU»

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2022 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения в 2-НДФЛ в 2022 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит форма 2-НДФЛ в 2022 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2022 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2022 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если справка 2-НДФЛ в 2022 году содержит ошибку, налоговый агент оформляет уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Как заполнить 2‑НДФЛ в 2022 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2022 года, но за 2022 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Справка 2-НДФЛ — образец заполнения

Существуют документы, с которыми нам регулярно приходится иметь дело в жизни. К ним относится и справка 2-НДФЛ — именно ее мы приносим в банковское отделение, желая оформить кредит, или запрашиваем при расчете денежных пособий. В данной статье попробуем разобраться, что собой представляет данный документ и каков его стандарт заполнения.

Что значит справка 2-НДФЛ и зачем она нужна

Аббревиатура в названии справки означает налог на доходы физлиц. Данный документ отражает сведения об источнике дохода человека, заработке и налоговых выплатах. Ежегодно работодатели его подают в Федеральную налоговую службу (далее — ФНС). Что касается частных лиц, то чаще всего предоставить справку 2-НДФЛ от них требуют финучреждения при оформлении кредита: так они удостоверятся в платежеспособности клиента, желающего взять в заем крупную сумму денег. В частности, она обязательно входит в пакет документов, подаваемых при оформлении ипотеки или кредита на автомобиль.

Иногда при смене работодателя сотрудник приносит в кадровый отдел справку 2-НДФЛ, оформленную на старом месте работы. При увольнении ее могут выдать как автоматически, так и по запросу человека. Для физических лиц справка может пригодится при оформлении налоговых вычетов. Они полагаются, к примеру, родителям студентов высших учебных заведений в случае, если их дети поступили на платное отделение.

![]()

Другие ситуации, когда необходимо предоставить бланк справки 2-НДФЛ:

- Оформление визы.

- Участие в судебных тяжбах (прежде всего, это касается разрешения трудовых споров).

- Расчет размера алиментов или иных выплат.

- При назначении денежного пособия.

- Для определения размера пенсии.

- При усыновлении ребенка или оформлении опекунства.

- И т.д.

Где получить справку 2-НДФЛ

Данный документ запрашивается в бухгалтерии той организации, где вы числитесь сотрудником. В соответствии с трудовым законодательством России, срок оформления справки не может превышать трех дней с момента заявки. При этом налогоплательщик не обязан сообщать, с какой целью он запрашивает 2-НДФЛ: организация в любом случае обязана будет предоставить ему справку. Обычно за ней обращаются в устной форме к бухгалтеру, изредка — пишется полноценное заявление. В зависимости от размеров компании и объема бюрократических проволочек будет разниться и скорость получения справки. В небольшой организации бывает достаточно получаса, чтобы бухгалтер заполнил установленную форму и отдал ее на подпись руководству. Обращаем внимание, что данный документ также должен быть заверен печатью – это исключает возможность подделки.

![]()

Как заполнить справку 2-НДФЛ

2-НДФЛ является документом с установленной формой. Она включает в себя следующие разделы:

- Данные о работодателе: наименование организации, реквизиты.

- Информация о сотруднике.

- Размер доходов сотрудника (с учетом подоходного налога).

- Налоговые вычеты с кодами: имущественные, социальные и стандартные.

- Общая сумма доходов с учетом вычетов и удержанных налогов.

Обращаем внимание, что форма справки 2-НДФЛ в 2018 году претерпела изменения. В отличие от предыдущего стандарта документа, принятого в 2015 году, обновления коснулись разделов 1, 2 и 4: некоторые поля добавили, часть — упразднили. Образец бланка представлен ниже:

Как такового срока истечения у 2-НДФЛ нет. В справке фиксируется объем доходов за прошедший период — это свершившийся факт, который нельзя изменить. Однако финучреждение, в которое клиент обращается за кредитом, может вместо устаревших данных потребовать новые. Порой, месяца с момента оформления последней 2-НДФЛ достаточно, чтобы банк остался ею не удовлетворен.