Налогообложение граждан и иностранцев, работающих в Польше

Планируя переезд или длительное пребывание в Польше, человек думает не об исторических местах, которые можно посетить, а о том, как организовать свой быт и обеспечить финансовое благополучие. Вне зависимости от формы занятости – индивидуальной коммерческой деятельности или работы по найму – ему придется уплачивать налоги в Польше. Разница заключается лишь в наборе фискальных платежей и способе их взимания.

- Налогообложение иностранцев в Польше

- Перечень налоговых платежей

- Обложение доходов физических лиц

- Обложение заработной платы

- Перечень налоговых платежей для организаций

- Возврат НДС для туристов и гостей

- Налоговая отчетность

- Международные соглашения об исключении двойного налогообложения

- Наказание за уклонение от налогов

- В итоге

- Налоги в Польше, PIT, возврат налогов: Видео

Налогообложение иностранцев в Польше

В отличие от многих других стран польское налоговое законодательство не стало повышать ставки налогов для тех, кто не может похвастаться наличием паспорта гражданина Польской Республики.

Тем не менее налогообложению подлежит любой доход иностранца, полученный на польской таможенной территории, будь то дивиденды, заработная плата, наследство или выигрыш.

Статус налогового резидента дает возможность воспользоваться правами на налоговый вычет по НДФЛ и некоторыми другими льготами для снижения фискальных обязательств.

Изменить свой статус может тот плательщик налогов, который 183 и более дней в году находится в пределах страны и вносит финансовую лепту в казну государства.

Перечень налоговых платежей

Налоговая система Польши максимально синхронизирована с фискальными схемами стран ЕС и большинства международных партнеров. Сделано это для того, чтобы избежать риска двойного налогообложения иностранных инвесторов на территории Польши и собственных граждан, ведущих бизнес за пределами родной страны.

Налоговые платежи в Польской Республике подразделяются на:

- прямые налоги (podatek bezpośredni);

- косвенные налоги (podatek pośredni );

- налоги на отдельные операции.

При этом к прямым относят 10 видов платежей:

Косвенными платежами принято считать:

- НДС (Podatek od towarów i usług или VAT) – исчисляется по базовой ставке 23 % от суммы добавленной стоимости (при этом существуют режимы, когда VAT взимается по льготным ставкам от 0 до 8 %);

- акцизы (Akcyzy) – с единицы каждой подакцизной продукции в фиксированном размере (табак, спирт и пиво, топливо и ГСМ, продажа автомобилей с объемом двигателя более 2000 куб. см).

Отдельно можно упомянуть обязанность уплатить процент от доходов по депозиту (podatek od zysków kapitałowych) и сбора с выручки игорных заведений (Podatek od gier).

Обложение доходов физических лиц

Любой доход физического лица в Польше, вне зависимости от резидентского статуса, является базой обложения НДФЛ (PIT). Ставка налога напрямую зависит от размера годового дохода плательщика:

- до 3 091 злотых – 0 %;

- до 85 528 злотых – 18 %;

- свыше 85 528 злотых – 32 %.

При этом ставка применяется по принципу прогрессивной шкалы. Это означает, что увеличенный процент удерживается с той части дохода, которая превышает утвержденный порог.

Например, налог с 50 000 злотых будет рассчитан по формуле: (50 000 – 3 091)*18 %= 8 443,62 злотых.

Не стоит забывать и о том, что в Польше предусмотрены вычеты и льготы по налогообложению:

- льготы для тех, у кого есть дети – от 92,67 злотых в месяц на одного ребенка до 225 злотых на четвертого и более;

- совместный расчет обязательств при подаче декларации вместе с неработающим супругом или ребенком – таким образом можно снизить ставку НДФЛ с 32 до 18 %;

- налоговые вычеты для людей с невысокими доходами – например, годовой доход до 8 000 злотых освобожден от обложения НДФЛ.

Обложение заработной платы

Поляк или иностранец, получающий доход только в виде зарплаты, может не беспокоиться об удержании и перечислении налогов в бюджет: все эти операции должен производить работодатель, поэтому ответственность за уплату сборов лежит на нем.

Для того чтобы работник понимал, почему возникает разница между начисленной зарплатой (брутто) и выданной ему на руки (нетто), он должен знать перечень обязательных удержаний:

- подоходный налог (PIT) – от 18 до 32 % в зависимости от суммы дохода;

- пенсионные взносы – 9,76 % за счет работника и столько же за счет работодателя;

- на случай нетрудоспособности – 2,45 %;

- на случай инвалидности – 1,5 %;

- на медицинское страхование – 9 %.

Перечень налоговых платежей для организаций

Основными налогами для юридических лиц в Польше принято считать налог на прибыль (CIT), НДС (VAT) и акцизные платежи. В этом случае тоже не имеет значения, есть ли у инвестора статус резидента или организация только вошла на польский рынок.

Ставки налогообложения для всех общие:

- CIT – 19 %;

- VAT – 23 % (от 0 до 8 % на социально значимые продукты и экспорт в страны ЕС);

- акцизы – по фиксированным утвержденным расценкам на единицу товара или объема (например, штуки или литры).

Освобождение от уплаты всех этих сборов получили только те предприятия, которые заняты в сельском хозяйстве, лесном бизнесе или связаны с перевозками на водном транспорте. Для них разработаны системы уплаты сельхозналога, лесного и тоннажного сбора.

Возврат НДС для туристов и гостей

Все, кто посещает Польшу с кратким визитом, имеют возможность вернуть часть стоимости купленных ими товаров, если сумма покупки превышает 200 злотых. Это можно сделать благодаря системе Tax Free, действующей в отношении НДС (VAT), уплаченного на польской территории.

Для возврата налога туристу достаточно отметить на границе документ об уплате VAT и обратиться за возмещением в уполномоченный банк у себя на родине.

Чтобы операция прошла без каких-либо заминок, нужно помнить о некоторых нюансах:

- продавец должен быть плательщиком НДС и кроме чеков обязан выдать покупателю специальный бланк (фактуру) для таможни;

- стоимость единицы товара должна превышать 200 злотых (не путать с общей суммой всех покупок);

- оплаченный товар при пересечении границы должен быть в нетронутой заводской упаковке без признаков вскрытия и использования;

- вывоз приобретенных товаров должен произойти не позднее 90 дней после совершения покупки.

Tax Free предназначен только для некоммерческих покупок, то есть для продукции, купленной для личного пользования, а не для перепродажи.

Разумеется, продавец не поинтересуется, зачем клиенту нужен весь приобретаемый им товар, и с радостью выпишет фактуру на несколько единиц идентичной модели. А вот на границе вопросы возникнут обязательно: таможенник непременно поставит под сомнение факт, что человек будет сам пользоваться одним фасоном пальто разных размеров. Не поверят инспекторы и в то, что турист купил несколько телефонов исключительно для личных нужд.

Налоговая отчетность

Вся отчетность физических и юридических лиц подается через региональные отделения Национальной налоговой администрации (Krajowa Administracja Skarbowa), входящей в состав Министерства финансов Польши.

Передать свои декларации плательщик может лично или дистанционно (почтой или через электронный сервис ).

Неоспоримым удобством электронной подачи декларации является то, что на сайте всегда оперативно обновляются формы отчетности и инструкции по их заполнению. Кроме того, срок подачи заканчивается в 23.59 последних суток, установленных законом, и не ограничивается режимом работы фискального органа.

В Польше не злоупотребляют требованием предоставления ежемесячных отчетов, поэтому большинство деклараций следует подавать раз в год до 30 апреля следующего календарного периода.

В эти же сроки нужно провести окончательный расчет по налоговым обязательствам с учетом авансовых платежей, перечисленных за первые 11 месяцев отчетного года.

Умышленный отказ от предоставления отчетов и неуплата налогов может обернуться уголовным преследованием налогоплательщика.

Тем, кто получает доходы только в качестве наемного работника, по данному поводу беспокоиться не стоит – за них бремя отчетности и ответственности за своевременное перечисление платежей несет работодатель.

Международные соглашения об исключении двойного налогообложения

Одним из стимулов для привлечения иностранных инвестиций в любую страну считается прозрачная фискальная политика и гарантия отсутствия рисков двойного налогообложения. В этом отношении власти Польши делают все возможное: межгосударственные соглашения заключены с 92 странами Западной и Восточной Европы, СНГ, Африки и Азии, обеих Америк и даже с Австралией.

Подписанные договоры позволяют инвесторам, получающим доход в Польше, уплачивать налоги только на ее территории. У себя на родине иностранцы должны платить только те виды сборов, которые не подпадают под действие соглашений между государствами.

Наказание за уклонение от налогов

В фискальных органах Польши принято разделять два понятия: уклонение от уплаты налогов и их сокрытие. Последний вид действий однозначно расценивается как уголовное преступление, при этом не имеет значения, скрывает плательщик размер налогов или незаконно уменьшает базу налогообложения.

Уклонение от уплаты налогов может носить умышленный и неумышленный характер. Например, при проверке инспектор может установить факт неуплаты по причине неправильной интерпретации законодательства. В данном случае контролирующие органы настроены больше не на наказание бизнесмена, а на погашение им начисленной задолженности по налогам и сборам. Безусловно, за подобные нарушения предприятие или предпринимателя ждут штрафы в процентах от недоимки и пеня за каждый день просрочки.

Сумма финансового взыскания зависит от величины минимальной заработной платы. С начала 2022 года санкции возросли, поскольку поляки подняли данный показатель до 2000 злотых в месяц.

Исчисление штрафов происходит тремя способами:

- по суточной ставке – 1/30 от суммы минимальной зарплаты за каждый день просрочки, но не более 400 ставок за одно нарушение;

- в фиксированном размере – в пределах 10 % от минимальной зарплаты, но не более суммы ее 20-кратной величины;

- в размере мандата – специальные штрафы, не более двух минимальных заработных плат.

Вид ответственности и размер фискальных санкций в отношении провинившихся лиц и хозяйствующих субъектов устанавливается судом.

В итоге

Польское налогообложение характеризуется не только простыми и прозрачными принципами расчета налоговых обязательств и подачи отчетности, но и равным подходом к доходам резидентов и нерезидентов страны. В отличие от большинства европейских государств в Польше ставки налогов одинаковы для сограждан и иностранцев.

Налоги в Польше, PIT, возврат налогов: Видео

Ваня в РФ работает на ЕС: как платить налоги?

Долго искал на разных форумах, но не нашёл ничего толкового. Вся надежда на вас.

Ваня — гражданин РФ . Европейская компания предложила ему по официальному договору удаленно переводить документы на русский язык. Из гонораров заказчик будет удерживать налог на доходы и уплачивать в своей стране вместе с пенсионными взносами.

Но поскольку Ваня находится в России больше 183 дней в году, он — налоговый резидент РФ и должен делиться с родиной. Получается двойное налогообложение.

Как Ване избежать этого?

Если зарегистрировать ИП , то можно ли будет платить налоги только в РФ ? И что выгоднее: применять УСН и отдавать 6% от доходов либо купить патент? Какую отчетность сдавать в российскую налоговую? И не станет ли она особенно пристально приглядываться к бизнесу из-за платежей в иностранной валюте?

Иван, регистрировать ИП стоит, если иностранная компания не захочет исполнять требования договора об избежании двойного налогообложения, который наверняка есть. Если заказчик готов его соблюдать, выгоднее оставаться обычным человеком и платить только российский НДФЛ .

Договоры об избежании двойного налогообложения и доходы от работы по найму

Документы об избежании двойного налогообложения, которые подписывает Россия, могут называться по-разному: договор, конвенция, соглашение. Но суть одна — сделать так, чтобы фирмы и обычные люди не вносили одинаковые налоги на родине и за границей.

Применительно к физлицам договоренности действуют только для налогов с доходов и налогов на имущество. Но последние нас не интересуют.

У договоров обычно стандартные тексты, меняются только страны в названии. Особенно когда речь о доходах от работы по найму, как в вашем случае. По большинству соглашений такие выплаты могут облагаться налогом в иностранном государстве, только если человек выполняет работу на его территории. Пример — ст. 15 Соглашения России с Германией.

Но вы будете заниматься переводами в РФ . Следовательно, зарубежный заказчик не должен удерживать налог из гонораров.

Однако соблюдение договора полностью на совести иностранного заказчика. Если ему проще удержать налог и забыть, вы не сможете помешать. Потом вы вправе будете подать на компанию в суд ее страны. Но сомнительно, что издержки покроют выгоду.

Договоры об избежании не регулируют пенсионные взносы и прочие социальные отчисления. Если законодательство государства фирмы-заказчика обязывает платить, она будет платить. Правда, обычно пенсионные взносы не уменьшают сумму к выплате на руки, работодатели платят их из своего кармана.

И последнее. ИП на упрощенной системе налогообложения ( УСН ) или патентной системе налогообложения ( ПСН ) в принципе не может пользоваться договорами. В любом случае придется платить и за рубежом, и в РФ . Потому, если иностранный заказчик готов соблюдать договор, вам невыгодно становиться ИП .

Если иностранный заказчик готов соблюдать договор

Чтобы иностранная компания — источник выплаты — не удерживала налог с ваших доходов, ей нужно убедиться в вашем статусе. Для этого получите в ФНС документ — подтверждение.

Если у вас есть личный кабинет на сайте службы, то сделайте это через интерактивный сервис. Заполните заявление и, если хотите, приложите к нему бумаги, доказывающие ваши 183 дня в РФ . Например, копии внутреннего и заграничного паспортов.

Документ ФНС о статусе резидента РФ будет без печати, подписи и на русском языке. Это нормально. Главное — уникальный код для проверки подлинности бумаги на сайте службы. Действует документ до конца календарного года выдачи.

Затем спросите иностранного заказчика, нужно ли сделать нотариальный перевод бумаги или достаточно вашего.

Ставить на документы апостиль — отметку, которая подтверждает, что бумагу выдал уполномоченный российский госорган, не нужно, потому что на ней нет печати и подписи, подлинность которых свидетельствует апостиль.

В финале договоритесь с заказчиком о том, как передать документ: нужен ли оригинал и перевод обычной почтой или хватит копии по электронной. Учитывая, что печати и подписи на бумаге нет, способы равнозначны. Но мало ли.

Получив документ, иностранная компания не будет удерживать налог из ваших доходов от работы по найму. А вам предстоит заплатить российский НДФЛ и отчитаться по нему.

Если иностранный заказчик не соблюдает договор об избежании двойного налогообложения

В такой ситуации вам нужно выбрать между УСН и патентом.

Если заказчику проще удержать налог из вашего дохода без оглядки на договор, это не освободит вас от уплаты российского НДФЛ по ставке 13% от той же суммы. А вот со статусом ИП на УСН или ПСН это обойдётся дешевле.

Только учтите: какой бы режим вы ни предпочли, придется платить фиксированные взносы на пенсионное и медицинское страхование просто по факту регистрации ИП . За 2018 год — 32 385 рублей. Плюс ещё 1% в Пенсионный фонд от величины превышения годовых доходов над суммой 300 000 рублей.

Выбирать между упрощенкой и патентом придется, если субъект РФ , в котором вы работаете, принял закон о ПСН . Если нет, о патенте забудьте.

Если регион принял закон о ПСН , посмотрите, есть ли у вас право на налоговые каникулы. То же самое проверьте в законе субъекта о каникулах для УСН . Каникулы — возможность не платить налог в течение двух лет, считая с года регистрации нового ИП .

Дальше понятно — выгоден режим с каникулами. А если они и для ПСН , и для УСН , берите патент — по нему не надо сдавать декларацию.

Например, в Москве для предпринимателей-переводчиков на ПСН налоговые каникулы есть, а на УСН — нет. Значит, и мук выбора нет — только патент.

При отсутствии каникул придется считать, что выгоднее. Мы сделаем это грубо, поскольку не знаем, в каком регионе вы работаете, установил ли регион пониженные налоговые ставки для ПСН или УСН , не знаем, сколько вы планируете получить от иностранного заказчика за год, в каком месяце года станете ИП и многое другое.

Выбор ИП между УСН и патентом: числовой пример

Переводчик Ваня стал ИП в январе 2018 года и запланировал заработать к 31 декабря 1 миллион рублей. При любом налоговом режиме ему придется заплатить за 2018 год 32 385 Р фиксированных страховых взносов.

По закону субъекта РФ о ПСН , потенциальный годовой доход переводчика Вани — 800 000 Р . Стоимость патента на 12 месяцев — 6% от потенциального дохода за год, то есть 48 000 Р (800 000 Р × 6%).

Потенциальный доход Вани больше 300 000 Р . Значит дополнительно ему придется заплатить 5000 Р пенсионных взносов ((800 000 Р — 300 000 Р ) × 1%).

Итого за 2018 год Ване с патентом нужно отдать государству 85 385 Р (48 000 Р + 32 385 Р + 5000 Р ).

При работе на УСН с объектом «доходы» Ваня исчислит налог по ставке 6% от фактических доходов, что даст 60 000 Р (1 000 000 Р × 6%). Дополнительные пенсионные взносы он также исчисляет от фактических доходов, результат — 7000 Р ((1 000 000 Р — 300 000 Р ) × 1%).

Общая сумма взносов — 39 385 Р (32 385 Р + 7000 Р ). Поскольку у Вани нет работников, он может уменьшить исчисленный налог при УСН на все взносы — до 20 615 Р (60 000 Р — 39 385 Р ).

Всего за 2018 год Ване на «доходной» УСН надо перечислить в бюджет 60 000 Р (20 615 Р + 39 385 Р ).

Вывод — для переводчика Вани «доходная» УСН выгоднее ПСН на 25 385 Р (85 385 Р — 60 000 Р ).

Доходы ИП в валюте и повышенное внимание налоговой

Никакого повышенного внимания к вам не будет. Платежи из-за границы — рутина для огромного числа предпринимателей и фирм, налоговики к этому давно привыкли.

Открывайте специальный валютный счет в банке, и вперед.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Налоги в Польше

Опыт многих наших соотечественников показал, что заработок в Европе – это возможность решить многие финансовые проблемы. Один из важнейших вопросов, требующих досконального изучения – налоги. В Польше, Швеции, Германии, Турции, Греции и других странах они заметно отличаются. Система налогообложения конкретного государства и другие плюсы и минусы должны быть рассмотрены досконально.

Сравнение эффективной ставки польского налогообложения с другими странами

Многие, после долгих размышлений останавливают свой выбор на Польше.

Почему выбирают именно Польшу

Наши соотечественники выезжают за границу на сезонные работы, не требующие большого опыта и какой бы то ни было квалификации. Более амбициозные сограждане находят престижные вакансии и устраиваются на чужбине на годы. Немало наших соотечественников, обжившись на новом месте, выучили язык и остались в Европейском Союзе. Во всех европейских странах русские диаспоры стремительно расширяются.

Польские налоги на товары потребления

Какую бы страну вы ни выбрали, вы найдёте в ней достаточно наших соотечественников, которые помогут обустроиться, дадут дельные советы. Польша – это один из самых перспективных вариантов. Её история сплелась с нашей, а культура во многом вторит традициям нашей родины.

Нельзя не вспомнить и о том, что языки принадлежат к одной группе. Польский легко учиться. Люди с хорошей памятью осваивают его на ходу. Найти работу в Польше можно самостоятельно или через агентства.

Если Польша импонирует, нужно изучить её законодательство, уделив особое внимание налогообложению.

Налоговая система в Польше

Налог – это то, что человек или предприятие безвозмездно отдаёт в пользу государства. Платятся налоги в виде процентов, которые снимаются с доходов. Следовательно, если нет никаких доходов, налоги не взимаются.

В Польше по состоянию на 2022 год действует 12 видов налогов. Это:

-

подоходный, взимаемый с физических лиц, то есть, с обычных граждан, получающих зарплаты;

Ставка подоходного налога в Польше

Все, кто получает доходы, должны рассчитываться с государством. И речь идет не только о лицах, имеющих польское гражданство, но и об иностранцах, проживающих в стране.

Кто платит налоги в Польше

Лицо, проживающее в Польше (резидент), имеющее в стране личные, а также экономические интересы, должно выплачивать проценты со всех получаемых доходов. В качестве резидентов страны рассматриваются люди, проживающие на территории государства больше 183 дней в течение одного года.

Сравнение налога для физических лиц в Польше и Англии

В то время как резиденты оплачивают налоги со всех своих доходов, нерезиденты обязаны рассчитываться только за тот доход, который они получили на территории Польши. Гражданам стран бывшего Союза, работающим в Польше, не стоит бояться двойного налогообложения, так как государство подписало соглашение со странами СНГ о двойном налогообложении.

В России, Украине, Молдове и т. д. с соотечественников, работающих в Польше, не будут требовать выплат в отечественную казну, так как люди рассчитались по всем счетам со страной, предприятия которой предоставили им работу.

Все, кто платит в Польше налоги, должны получить специальный номер PESEL, по которому будут рассчитываться с налоговой инспекцией.

По этому номеру человек или предприятие заносится в базу данных, где регистрируется вся личная информация о нём (имя и фамилия, сведения о родителях, месте рождения и проживания, супруге и т. д.).

Особенности подоходного налога в Польше

Как и в большинстве стран, в Республике Польша процент подоходного налога, взимаемого с простых граждан, зависит от суммы дохода. Если годовой доход составляет мизерную сумму, не превышающую 3091 злотых, государство не взимает налога. Если лицо имеет годовой доход в размере, не превосходящем 85 528 злотых, ему приходится безвозмездно перечислять в казну государства 18%. С полученного налога в кошелёк налогоплательщика возвращается 556-02.

Тем, кто в год получает больше указанной суммы, за всё, что сверх неё, нужно платить 32%. Нижний предел облагается стандартным 18% налогом с возвратом 556-02. Юридические лица со всех своих доходов платят стабильные 19%.

Сельскохозяйственный налог в Республике Польша

Сельскохозяйственный налог взимается с владельцев земли, предназначенной для проведения сельхозработ. Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Если земельные владения не предназначены для осуществления сельскохозяйственной деятельности, данный вид налога с их хозяев не взимается. Процент зависит от качества почвы. Хозяин обязан производить выплаты четыре раза в год. До 15 числа 03,05,09,11 месяца.

Польские налоги с наследников

Тем, кто на территории Польши по тем или иным причинам (наследование, дарение и т. д.) вступает в права собственности, необходимо внести в казну определённый процент от стоимости обретаемого имущества. На вопрос, какие проценты в данном случае придётся отдавать, ответят юристы, так как в каждом конкретном случае ставка меняется.

Это зависит и от степени родства, и от того, в каком состоянии находится обретаемое имущество.

Какие транспортные средства облагаются налогом в Польше

Не все владельцы ТС в Польше облагаются налогом, а только те, чьё транспортное средство не является легковым автомобилем и превышает массу 3,5 тонны. Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Также платить по налоговым счетам обязаны владельцы автобусов. Перечислять необходимые суммы в налоговую инспекцию нужно два раза в год.

Недвижимость, облагаемая налогом

В 2015 году наши граждане продолжали интересоваться, какие зарплаты в Польше, что представляют собой налоги и сколько стоит недвижимость. Кто-то интересовался, а кто-то перешёл к действиям и купил дом или квартиру на территории Польской Республики.

Карта административного деления Польши с указанием городов и дорог

Налогообложение в Польше предусматривает два вида сборов, производимых при покупке жилья. За новое право собственности взимают 1,5%. Также покупатель при оформлении жилья должен выплатить нотариусу от 0,25% до 0,3%. В обоих случаях проценты высчитываются со стоимости приобретаемого объекта.

Владельцы недвижимого имущества обязаны отчислять в казну процент, который устанавливают местные органы. Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

На что ставят акцизный налог

Акцизные сборы делаются единожды в момент приобретения товара, подлежащего такому виду налогообложения.

График акцизных сборов в Польше по сравнению с другими странами

В Польше таковыми являются табак и алкоголь, а также автомобили, электроэнергия и энергетические изделия.

Процент напрямую зависит от того, где был произведён товар и к какой категории он относится.

Польские налоги на игры и игорный бизнес

По закону в Польше азартные игры в обязательном порядке подлежат налогообложению. Взимаемый процент зависит от вида игры. Платят предприниматели, задействованные в игорном бизнесе, а также выигравшие физические лица. Выигрыш расценивается как объект подоходного налога, который выплачивается согласно законодательству страны.

Гражданско-правовые действия

Налог данного вида имеет отношение к сделкам с недвижимости. В нём задействованы как приобретающая, так и продающая стороны. Основанием для сборов будет служить регистрация сделки в налоговых органах.

Размер польского налога на недвижимость

НДС – налогообложение товаров и услуг

Как и во всём мире, в Польше предусмотрен налог на добавленную стоимость. Добавленная стоимость – это всё, что устанавливается сверх исходной стоимости услуги или товара. В Польше предусмотрены различные процентные ставки. Зависят они от вида продаваемого товара или предоставляемой услуги.

По законодательству Польской республики НДС может быть с нулевой ставкой. Предельный процент 23. Промежуточные 5 и 8%.

От уплаты НДС свободны те, у кого стоимость услуг и товаров не превышают 10 000 € в год. Смотрят по предыдущему расчётному году. По сниженным ставкам рассчитываются с государством производители некоторых видов сельхозпродукции, строительных материалов, средств медицины и т. д. НДС в Польше – это тонкий инструмент, который, в случае открытия на территории Республики предприятия, необходимо внимательно изучить.

Тоннажный и лесной налоги

Тоннажный налог платят предприниматели, задействованные в международном судоходстве и занимающиеся эксплуатацией судов. Для того чтобы платить этот вид налогов, необходимо написать заявление в налоговую инспекцию. Как только вступает в силу такая форма налогообложения, её плательщик освобождается от подоходного налога.

Лесным налогом облагаются исключительно лесные угодья. Если владельцем территорий является юридическое лицо, выплаты производятся ежемесячно, если физическое – четыре раза в году.

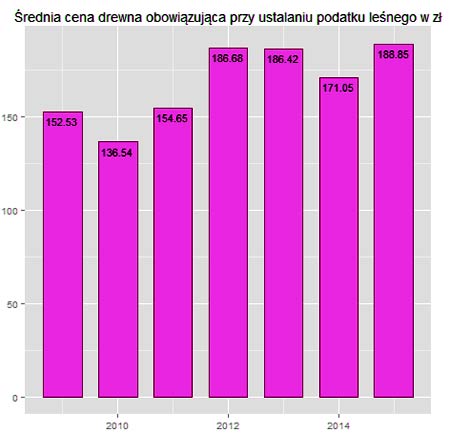

Размер лесного налога в Польше

В Польше строго относятся к тем, кто уклоняется от уплаты налогов. В лучшем случае гражданину, обманывающему государство, грозит приличный штраф. В худшем – лишение свободы.

Налоги и зарплаты в Польше

Все работающие и получающие зарплату в Польше, равны перед законом. Те, кто в 2015 году работал в Республике, платили налоги на общих основаниях. Чтобы не запутаться в хитросплетениях налогового законодательства страны, можно от заявленной суммы заработной платы отнять 30%, в результате получиться примерная сумма, которая будет получена работником за его труды.

Некоторые компании применяют такие схемы выплаты налогов, что работникам возвращается часть суммы. То есть, 30% – это максимальный сбор. Но вполне может быть и меньше. К примеру, 22 или 23 процента.

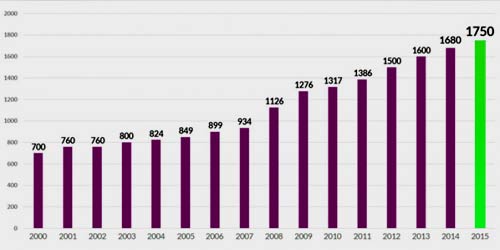

График роста минимальной зарплаты в Польше

Тому, кто решительно настроен отправиться на заработки в Польшу, следует знать, что в стране растёт дефицит работников во многих сферах. Рабочие места есть и будут. Средняя заработная плата в Польше в 2022 году слегка превзошла границу в 1 000 евро. Это вполне весомый аргумент для того, чтобы складывать вещи в чемоданы, оформлять визу в Польшу и отправляться в дорогу.

Налоги в Польше: какие налоги в Польше платят иностранцы и граждане страны

Данная статья предназначена для тех граждан, которые планируют открыть бизнес в Польше. То есть, поговорим о налогах. Сколько нужно платить, за что, где, когда и т.д. Сейчас мы подробно рассмотрим вопрос налогообложения в Польше.

Варианты отчисления

Во многих европейских странах, в том числе и в Польше налогообложение появилось в 1991 году. Для любого предпринимателя насчитываются налоги, в зависимости от доходов. Чем больше бизнесмены зарабатывают, тем выше насчитываются проценты.

Налог платится исходя из прибыли предприятия. Также облагается налог на прибыль членов правления. Плюс ко всему существует налог VAT, что по-нашему означает налог на добавленную стоимость, а коротко НДС. И ещё высчитывается процент тогда, когда поступают средства на счёт организации. Итого, просуммируем: налог на прибыль компании 19% + прибыль членов правления 19% + НДС 23% и поступление средств на счёт 0,5%.

Важно! Минимальная зарплата сотрудника с 1 января 2022 года составляет 17 PLN в час. Если работать по 8 часов, тогда в день 136 PLN. Однако, так насчитывается брутто. Чтобы узнать размер «чистой» зарплаты на руки необходимо вычесть обязательные платежи: социальная страховка, пенсионный фонд и др.

Должен ли иностранец платить обязательные взносы (налог) в Польше

Естественно, если человек работает в стране более 6 месяцев, обязан оплачивать налоги. Так как это экономический интерес Польши. Однако, если иностранец не планирует работать длительное время, тогда этой процедуры можно избежать. Да и неофициальная работа даёт возможность не оплачивать обязательный налог Польше. Но стоит помнить, что нелегальное трудоустройство — нарушение законодательства!

Налоги, которые действуют в Польше

Есть два вида налогов – это прямые и косвенные. К первому относятся:

- Налог на доход физических лиц;

- налог на юридические лица;

- налог на наследство или дарственную;

- налог на сельскохозяйственную деятельность (местный);

- лесной налог (местный);

- налог на имущество (транспорт, недвижимость) — местный;

- налог на морской транспорт.

Ко второму виду относятся налоги:

- VAT (НДС);

- на азартные игры;

- акцизный сбор.

Местные общины (гмины) могут вводить свои дополнительные налоги, например, курортный сбор, рыночный сбор, налог на содержание домашних животных и прочие.

Отчисления на доходы физических лиц (НДФЛ)

В Польше платят подоходные налоги как граждане этой страны, так и иностранцы, которые проживают на территории больше 6 месяцев без перерыва.

Сначала стоит понимать, что в Польше существуют налоговые пороги, на которые опираются как резиденты, так и нерезиденты. С 2022 года в стране действуют три налоговых порога:

- Годовой доход до 42 764 злотых – налоговая ставка составляет 17%

- Годовой доход от 42 764 до 85 528 злотых – налоговая ставка составляет 18%

- Годовой доход свыше 85 528 злотых – налоговая ставка составляет 32%

Еще раз обращаем внимание, что каждый последующий налоговый порог платить только с суммы превышения. Рассчитывать налог с 2022 году нужно по формулам:

- Доход составил до 42 764 zł

7 269,88 zł - Доход составил до 85 528 zł

7 269,88 zł + 18% от суммы свыше 42 764 zł - Доход составил свыше 85 528 zł

14 967,4 zł + 32% от суммы свыше 85 528 zł

Отдельно стоит обратить внимание, что для лиц моложе 26 лет предусмотрен нулевой налоговый порог, т.е. минимальная сумма годового дохода, с которой налоги не уплачиваются. Составляет она 50% от первого налогового порога, т.е. 21 382 злотых

Лица, которые получили доход меньше предполагаемой суммы, могут получить возмещение. Однако, в этом случае необходимо предоставить декларацию о доходах.

Польский закон по налогообложению гласит: если муж и жена налогоплательщики, они могут совместно платить налоги. Однако, при этом у супругов должно быть совместно нажитое имущество и за весь отчётный период они должны состоять в браке. Об этом необходимо подать в бухгалтерию соответствующее заявление. Тогда предоставят разрешение на оплату налога совместно.

Налог на имущество и недвижимость местной властью устанавливается физическими величинами. При этом рассматривается цель использования, площадь недвижимости и т.д.

Отчисления с зарплаты

Есть система социального страхования. Она удерживается с физических лиц из заработной платы. Как с работника, так и работодателя высчитываются проценты на пенсионный фонд в одинаковой сумме. Кроме этого работодатель оплачивает проценты на страховой взнос (в случае несчастного случая). А рабочий платит за медицину.

На пенсионное страхование отчисляется 20%. На несчастные случаи (в том числе и инвалидности) – 8%, страховка на медицинское обслуживание – 2,45%. Есть и другие цели, на которые насчитываются проценты.

Налогообложение с юридических лиц

Если ведётся предпринимательская деятельность на территории Польши, тогда к такому бизнесу особо присматриваются. Особенно в том случае, когда дело ведётся иностранцами. Должны уплачиваться такие основные налоги:

- НДС (VAT) – ставка может быть 0, 5%, 8% и 23%. Не облагаются налогами такие виды продукции: молочные продукты, банковские или почтовые услуги, медицинское страхование. Под 23% попадают: образование и культура, под 8% — лекарства, перевозка граждан транспортными средствами, отели. 5% — это бакалея и т. д.

- Налог на прибыль составляет 19%. Конечно же, многое зависит от доходов и чистой прибыли.

- Налог на акцизный сбор. Это такие товары, как нефть, электричество, алкогольные напитки, сигареты.

Граждане, которые ведут предпринимательскую деятельность, связанную с лесами или сельскохозяйственной сферой, освобождаются от уплаты налогов.

Налоги в Польше: НДС

Налоги в Польше: НДС

Есть ещё одна любопытная предпринимательская деятельность. Называется она общество с ограниченной ответственностью. Такой бизнес может создать нерезидент не только по доверенности, но и самостоятельно. Главное, чтобы было подтверждение легального нахождения в Польше. Это может быть, как загранпаспорт, так и карта побыту.

Начальный капитал для открытия предпринимательской деятельности может начинаться с 5000PLN. Это примерно 1200-1300 EUR. Достаточно подписать декларацию и необязательно отчислять средства на счёт организации.

Если есть несколько учредителей, тогда проще будет с налоговыми взносами. Для иностранцев те же самые условия, что и для поляков.

Предпринимательская деятельность не может быть создана, если это:

- Банковская и другая финансовая сфера;

- страхование;

- пенсионные фонды.

Кроме всего прочего, на некоторые виды деятельности необходимо получить разрешение (согласие) от государственной власти. При регистрации обязательно заниматься одним видом бизнеса, а вообще их может быть до девяти.

После того, как предпринимателя внесли в реестр, выдали ему номер (идентификационный), можно начинать ведение бизнеса. Пока не пройдёт вся обязательная процедура, не стоит рисковать и самостоятельно начинать предпринимательскую деятельность.

Как выяснилось, организация может платить налоги только с прибыли. Если доходы меньше, значит организация в убытке. Поэтому есть возможность следующие 5 лет понижать сумму дохода и оплачивать до 50% от убытков, которые были действительны за весь налоговый период (за год).

Возврат НДС (VAT)

Во всем мире существует практика возврата НДС с покупок иностранным туристам. Такая же практика существует и в Польше. Еще раз обращаем Ваше внимание, что вернуть ВАТы (наш НДС) могут только граждане, НЕ имеющие постоянного место жительства на территории ЕС. Постоянное место жительства устанавливается на основании паспорта или другого документа, удостоверяющего личность (подробнее см. https://granica.gov.pl/TaxFree/podstawy_prawne.php).

Итак, можно вернуть НДС с покупки товаров, на сумму не менее 200PLN. При покупке продукции необходимо уточнить у продавца, сможет ли магазин выдать документ на возврат VAT.

Вообще, если есть в торговых точках возврат НДС, тогда, как правило, на магазине должна быть вывеска TAX FREE. Чтобы вернуть ВАТы, необходимо на границе показать чек, товар (в оригинальной упаковке) и документ на возврат НДС. Однако, при этом не стоит забывать, что вернуть налоги можно в срок до трёх месяцев.

Ищите такие таблички при входе в магазин или на кассе

Ищите такие таблички при входе в магазин или на кассе

На границе сотрудник должен поставить соответствующую печать и подпись. С этим документом необходимо снова подъехать в этот же магазин и вернуть ВАТы. Можно проделать такую процедуры и в Беларуси. О возврате налогов есть отдельная статья, которую рекомендуем почитать.

Чем чревато уклонение от налогов?

Что же произойдёт, если граждане решили уклоняться от уплаты налогов? Ничем хорошим это не закончится. Если умышленно скрывать доход или его занижать, тогда следует быть готовым, что рано или поздно нагрянет проверка, которая разберётся во всех тонкостях бизнеса.

В итоге, закон предусмотрел административное или уголовное наказание. Хотя, это крайние меры. Налоговая будет требовать, чтобы были уплачены все невыплаченные налоги. В этом случае могут начисляться штрафные санкции (проценты от прибыли), а это немалая сумма. Также пересматривается налоговая база, граждане лишаются определённых льгот, применяются дополнительно новые налоговые обязательства. Их могут применить одновременно с административным или уголовным наказанием.

Подача налоговой декларации: куда обращаться и в какие сроки

В Польше есть много видов бланков, которые необходимо заполнять. Для получения подробной информации о заполнении декларации следует обратиться непосредственно в налоговую.

Декларацию подавать обязательно каждому гражданину, независимо от гражданства. Важно, что поступают определённые доходы на территории Польши, с которых должны производиться отчисления в государственный бюджет.

Подавать декларацию нужно в налоговую инспекцию по месту прописки (регистрации). Называется налоговая инспекция в Польше Urząd skarbowy. Если Вы не знаете по какому адресу находится Ваша налоговая инспекция, узнать это Вы можете по ссылке: bazy.hoga.pl/urzedy.asp . Вводите адрес регистрации и система подскажет в какой Urząd skarbowy Вам необходимо подавать декларацию.

Urząd skarbowy — налоговая инспекция в Польше

Urząd skarbowy — налоговая инспекция в Польше

Также документы можно отсылать по почте. Если отправляете декларацию заказным письмом, тогда датой подачи считается день отправки. В случае обычного письма, датой подачи документа будет считаться день получения письма налоговой инспекцией.

Также можно воспользоваться электронным декларированием. Есть специальные программы, которые позволяют подать декларацию через интернет.

В случае если налогоплательщик в отчетный период находится за пределами страны, например, Вы решили вернуться обратно на родину, но в Польше проработали более 6 месяцев, тогда Вам необходимо подать соответствующую декларацию в польское консульство по месту пребывания.

Если декларация не поступила вовремя — начисляются штрафные санкции на налогоплательщика.

Если граждане опоздали с выплатой налога, им придётся также заплатить большой штраф. Однако, есть исключения. Например, письмо пришло на 2-3 дня позже и дата подачи документов задержалась, но в этом не виноват налогоплательщик, тогда можно попросить об отмене штрафов. Как правило, налоговая инспекция идёт на уступки, если такое случается впервые.

Заключение

Польша – это отличная страна для открытия собственного бизнеса. Однако, прежде чем заниматься предпринимательской деятельностью, необходимо проанализировать экономическую ситуацию в стране, выбрать правильную нишу, четко понимать своих клиентов и т.д.

С точки зрения наемного сотрудника, налоги достаточно высоки и чем больше заработок, тем больше отчисления государству. Очень важно перед иммиграцией понимать все эти нюансы, тогда можно трезво оценить ситуацию и свои возможности.

Заметили ошибку, пожалуйста, сообщите нам: выделите фрагмент текста и нажмите Ctrl+Enter.

Ставки НДФЛ для иностранных работников: разъяснения по гражданам из ЕАЭС, иностранцам с патентом и ВКС

В общем случае при определении ставки НДФЛ основополагающее значение имеет налоговый статус физлиц (резидент/нерезидент). Однако из этого правила есть ряд исключений для иностранных граждан. В этом материале разберем, по какой ставке удерживать налог из зарплаты иностранных работников.

13 % и 30 % в зависимости от статуса

Налоговые ставки регулируются статьей 224 НК.

Если речь идет о зарплате , то применяются следующие ставки:

- 13 % – для резидентов РФ по доходам менее 5 млн. рублей;

- 15 % – для резидентов РФ по доходам свыше 5 млн. рублей;

- 30 % – для нерезидентов РФ.

Принцип определения налогового резидентства для всех одинаков. Оно определяется по итогам налогового периода в зависимости от времени нахождения физлица в России в данном налоговом периоде.

Напомним, налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев .

При этом для резидентов, уплачивающих налог по ставке 13 %, предусмотрены налоговые вычеты по НДФЛ (стандартные, имущественные, социальные, инвестиционные). У нерезидентов при ставке 30 % права на вычеты нет.

Исключения

Для ряда иностранных граждан ставка 13 % применяется независимо от наличия статуса налогового резидента. Это, в частности, следующие категории иностранцев:

- граждане стран-членов ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия);

- иностранные граждане, работающие по патенту;

- иностранные граждане, имеющие статус ВКС (высококвалифицированные специалисты).

Иностранцы из ЕАЭС

Если у вас работают граждане из стран ЕАЭС (армяне, белорусы, казахи, киргизы), то их зарплата с первого рабочего дня облагается по ставке 13 %.

Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налоговый статус таких работников при приеме не имеет значения. Вместе с тем определять этот статус к концу года все-таки надо.

Дело в том, что налоговые вычеты по НДФЛ предоставляются только налоговым резидентам.

Так, Минфин в письме № 03-04-05/40970 от 15.06.2018 сообщает, что положение Договора о применении к доходам граждан государств – членов ЕАЭС от трудовой деятельности ставки НДФЛ 13 % не означает, что эти граждане автоматически признаются налоговыми резидентами РФ.

Поэтому иностранцы из стран ЕАЭС вправе воспользоваться налоговыми вычетами по НДФЛ только после приобретения ими статуса налогового резидента РФ.

Добавим, что мнение Минфина и ФНС относительно ставки НДФЛ для иностранцев из стран ЕАЭС, не имеющих по итогам года статуса резидента РФ, расходятся.

По мнению ФНС, не имеет значения, приобрел иностранец статус резидента РФ или нет. Ставка в любом случае составляет 13 %. Об этом, в частности, сообщается в письме ФНС № БС-4-11/22588@ от 28.11.2016 .

Налоговики указывают на тот факт, что положениями статьи 73 Договора не предусмотрен перерасчет налоговых обязательств граждан из ЕАЭС в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для нерезидентов.

То есть независимо от того, есть у этих работников статус налогового резидента или нет, ставка в любом случае будет 13 %. Перерасчет на 30 % делать не надо.

Кроме того, есть Постановление Конституционного суда от 05.06.2015 № 16-П, в котором говорится, что положениями Договора о ЕАЭС была достигнута договоренность о безусловном распространении на физлиц, являющихся налоговыми резидентами государств — членов ЕАЭС, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

Между тем Минфин имеет другое мнение на этот счет. В письмах № 03-04-06/34256 от 10.06.2016 , № 03-04-05/34859 от 23.05.2018 , № 03-04-07/11392 от 18.02.2022 сообщается, что по итогам налогового периода определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ в данном налоговом периоде.

Минфин заявляет, что если по итогам года сотрудники организации – граждане государств – членов ЕАЭС не приобрели статус налоговых резидентов (находились в РФ менее 183 дней), суммы налога, удержанного с их доходов, полученных в данном налоговом периоде, подлежат перерасчету налоговым агентом по ставке 30 %.

При этом Минфин утверждает, что такое мнение не противоречит вышеназванному Постановлению КС №16-П.

Вместе с тем, в письме Минфина № 03-04-06/74275 от 25.08.2022 сообщается, что в случае если после даты увольнения выплаты не производятся, перерасчетов сумм налога, удержанных по ставке 13 %, налоговым агентом не производится.

Впрочем, ФНС сейчас также придерживается мнения, которое высказывает Минфин.

Например, на сайте столичного УФНС сообщается , что если по итогам года сотрудники организаций – граждане государств ЕАЭС не стали российскими налоговыми резидентами, то НДФЛ по ставке 13 %, удержанный с их доходов, должен быть пересчитан по ставке 30 %.

В ФНС отмечают, что порядок определения налогового статуса физлица применяется независимо от гражданства и распространяется, в том числе, на граждан государств – членов ЕАЭС.

Таким образом, в вопросе необходимости пересчета НДФЛ из-за отсутствия резидентства 100-процентной определенности нет.

Иностранцы с патентом

В отношении доходов, получаемых иностранными работниками от осуществления трудовой деятельности по найму в РФ на основании патента , применяется ставка НДФЛ 13 % независимо от наличия у них статуса налогового резидента.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Даже если иностранцы с патентом не являются налоговыми резидентами РФ, все равно применяется ставка 13 %. Об этом, в частности, говорится в письме Минфина № 03-04-05/36673 от 13.06.2017 .

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Нерезидентам не положены налоговые вычеты . Поэтому если иностранный сотрудник претендует на вычеты, бухгалтеру нужно знать его налоговый статус.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Уведомление налоговиками должно выдаваться на каждый налоговый период. Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

То есть если у иностранца с патентом несколько работ, вычет будет давать только один, выбранный им работодатель.

Об этом, в частности, напоминает ФНС в письме № БС-4-11/18086@ от 26.09.2016 .

Иностранцы-ВКС

Напомним, высококвалифицированный специалист ─ это иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если по условиям заключенного с ним в РФ трудового договора он получает высокую зарплату. Ее уровень в зависимости от сферы деятельности оговорен в п. 1 ст. 13.2 Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ».

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, всегда применяется ставка НДФЛ 13 %, независимо от того, являются они налоговыми резидентами или нет.

Однако от наличия статуса резидента зависит право на вычеты по НДФЛ.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Еще, что касается иностранца-ВКС, не забывайте, что налогообложению по ставке 13 % подлежат не любые доходы, получаемые им, а только доходы от осуществления трудовой деятельности.

Если такой иностранец – нерезидент, и работодатель, например, оплачивает ему аренду жилья, то по этому доходу будет применяться ставка НДФЛ 30 %. Об этом, в частности, предупреждает Минфин в письме № 03-04-05/3543 от 24.01.2018 .

В письме № 03-04-06/55674 от 07.08.2018 Минфин также напоминает, что доходы высококвалифицированного специалиста-нерезидента РФ, не связанные с его трудовой деятельностью, подлежат обложению НДФЛ по ставке 30 %.

Налоги в Польше – PIT, VAT, CIT

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговый номер NIP . Отныне этот номер будет использоваться для идентификации вас как налогоплательщика. Но перед этим , вы должны решить ,какой вид уплаты налог подходит вам лучше всего. После того, как вы выбираете одну из форм налогообложения, будет довольно сложно изменить ее. В данной статье мы рассмотрим формы налогообложения и как это может повлиять на вашу прибыль в дальнейшем.

Как подать налоговую декларацию PIT 37 онлайн 2018

В начале года, все лица получавшие доход в Польше в прошлом году, обязаны подать налоговую декларацию, с отчетом о полученных доходах, и уплаченных налогах за прошлый .

Подоходный налог физлиц в Польше – PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент – человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм.

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | – | – | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | – |

| Фонд от несчастных случаев | 0,67% -3,86% | – | 0,67% -3,86% |

| Фонд труда | 2,45% | – | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС – 23%. Некоторые группы товаров могут облагаться по более низким ставка – 5% – 10% или вообще могут быть освобождены от уплаты НДС.

Подоходный налог с юридических лиц в Польше – CIT

С 1 января 2019 года налог CIT снижен до 9% для предприятий у которых валовой доход в 2018 году не превысил 1200000 евро.

Налог касается общего дохода, полученного на территории Польши юридическими лицами, которые имеют Правление или юридический адрес на территории Польши.

CIT имеет единую ставку 19%. Из налоговой базы могут быть вычтены до 50% расходов на приобретение новых технологий.

Если расходы плательщика превысили доходы в отчетном году в следующие 5 лет он может уменьшить облагаемую налогами сумму на сумму убытка. При этом доход компании за год не может быть уменьшен более, чем на 50%.

Налог на добавленную стоимость в Польше – VAT или НДС

VAT – Налог при покупке продуктов питания, одежды, услуги. Этот налог, как правило, включен в цену товара или услуги (цена брутто). Если цена в нетто – это означает, что налог VAT не включен и его надо добавить к стоимости. В магазинах цены уже содержат налог.

В Польше существуют разные ставки налога НДС, ставка зависит от рода товара и услуг:

- 23% — Стандартная ставка НДС

- 8% — Некоторые фрукты и другие продукты питания, удобрения, некоторые книги, газеты и журналы, определенную фармацевтическую и медицинскую продукцию, некоторые услуги сельского хозяйства и животноводства.

- 5% — Некоторые фрукты, орехи, специи и другие продукты питания, некоторые книги и периодические издания.

- 3% — Некоторые пищевые продукты, лесные и рыбные продукты, сельскохозяйственные, животноводческие и рыболовные услуги, вспомогательные услуги лесного хозяйства и лесозаготовки.

- 0% — Экспорт товаров, внутри-отраслевые поставки товаров, международные транспортные услуги, принтеры, сканеры, процессоры для компьютеров, серверов и т.д., компьютерное оборудование и принадлежности для слепых, устройства передачи цифровых данных.

Освобождены от уплаты налога: службы здравоохранения, образования, социального обеспечения и услуг, а также определенные финансовые и страховые услуги.

Иностранец, который осуществляет собственную предпринимательскую деятельность, выполняя разного рода услуги, должен будет заплатить налог НДС в налоговую инспекцию, который он добавлял своим клиентам. Налог НДС платится в Налоговой инспекции по месту осуществления деятельности.

Пенсия в Польше, налоги, пенсионный возраст, средний размер пенсии

Пенсии в Польше, кто может ее получить, пенсионный возраст, как рассчитывается пенсия. Пенсия в Польше для иностранцев.

Прочие налоги в Польше

Налог от наследства и дарения – Налог от наследства и дарения касается приобретения прав собственности и других имущественных прав, реализованных на территории Польши, полученных в результате наследования, обязательной доли в наследстве, дарственной, поручения дарителя. Сумма налога зависит от степени семейных связей и стоимости приобретаемых ценностей.

Налог от гражданско-правовых действий – налог от экономической деятельности, такой как – продажи или изменения имущественных прав, касающихся недвижимости.

Сельскохозяйственный налог – Налогом облагаются участки земли, которые классифицируются как сельскохозяйственные угодья, а также сельскохозяйственные угодья с лесом и кустарником, за исключением участков предназначенных для осуществления иной чем сельское хозяйство деятельности. Размер налога зависит от качества земли. Налог платится в четырех частях: до 15 марта, 15 мая, 15 сентября и 15 ноября каждого налогового года.

Лесной налог – Налогом облагаются земельные участки, которые классифицируются как лесные угодья за исключением участков, предназначенных для осуществления иной чем лесное хозяйство деятельности. Налог платится в четырех частях: до 15 марта, 15 мая, 15 сентября и 15 ноября каждого налогового года (физическими лицами). Юридические лица и организационные единицы платят налог ежемесячно – до 15 числа каждого месяца.

Налог на недвижимость – налог на земельные участки, здания или их части, постройки или их части связанные с осуществлением предпринимательской деятельности. Размер налога определяют гмины. Ставки оцениваются за 1 квадратный метр и не могут превышать ставок, объявленных Министром финансов на данный год. Физические лица платят налог в 4 частях: до 15 марта, до 15 мая, до 15 сентября, до 15 ноября каждого года.

Налог на транспортные средства – Налог на транспортные средства касается владельцев: грузовиков с допустимой полной массой более 3,5 тонн, седельных и балластных тягачей, полуприцепов и прицепов, автобусов. Налог платится в двух частях: до 15 февраля и 15 сентября каждого года.

Тоннажный налог – Касается доходов, полученных судоходными предпринимателями, которые эксплуатируют морские торговые судна в международном судоходстве по перевозке грузов, пассажиров и морской спасательной службе.

Акцизный налог – Акцизный налог является косвенным налогом. Налог включен в цену товара/услуги, и следовательно платится в момент покупки определенных товаров. В Польше акцизом охвачены: энергетические изделия, электроэнергия, алкоголь и алкогольные напитки, табачные изделия, автомобили

Налог на игры – Налогом облагаются субъекты, осуществляющие предпринимательскую деятельность в области азартных игр и взаимных пари. Ставки налога зависят от типа игры. Налог платится ежемесячно. Выигрыши, которые получает физическое лицо, подлежат подоходному налогу от физических лиц (PIT)

Изменения в налогах в Польше 2019/2020

Отмена подоходного налога для молодежи до 26 лет и снижение ставки на 1% для всех.

Молодежь до 26 лет в Польше с 1 августа 2019 года будет освобождена от упла.

Право иностранных граждан осуществлять трудовую деятельность в Польше

Основные положения Закона от 20 апреля 2004 года о содействии занятости и институтам рынка труда устанавливают, в качестве принципа, запрет на работу иностранцев в Польше. Тем не менее, этот запрет не имеет абсолютного характера, так как правовые нормы польского законодательства предусматривают широкий перечень исключений из правила. Специальные положения Закона определяют закрытый каталог категорий иностранцев, которые могут получить доступ к польскому рынку труда. Эти категории условно можно разделить на три группы:

1. иностранцы, которые пользуются преимуществами свободы внутреннего рынка ЕС (то есть доступ к рынку труда предоставляется на основании права ЕС),

2. иностранцы, чье право на работу зависит от выдачи административного акта в конкретном деле (например, решения о предоставлении разрешения на работу, определенных видов на жительство, предоставлении статуса беженца и т. д.),

3. иностранцы, освобожденные от обязанности иметь разрешение на работу в соответствии с законом или другими правовыми нормами.

Список приведенный ниже предусматривает только наиболее типичные случаи предоставления доступа иностранцев на рынок труда в Польше.

Иностранцы, которые пользуются преимуществами свободы внутреннего рынка ЕС

Иностранцы, относящиеся к данной категории, имеют право работать на территории Республики Польша на основании права ЕС или международных соглашений, сторонами которых, в частности, являются страны-члены ЕС. Закон не обязывает иностранных граждан данной категории получать разрешение на работу или получать какой-либо иной административный акт, подтверждающий их право на доступ к рынку труда в Польше.

Категория включает в себя:

– граждан стран-членов ЕС,

– членов семьи работника гражданина страны-члена ЕС (супруги и дети в возрасте до 21 года, находящиеся на иждивении иностранца, родители иностранца, а также родители его супруга находящиеся на иждивении иностранца),

– граждан государств-членов ЕЭЗ и членов их семей (по тем же принципам, что и граждане государств-членов ЕС).

Иностранцы, чье право на работу зависит от выдачи административного акта в конкретном деле

В рамках этой обширной категории иностранцев можно выделить следующие группы:

1) иностранцы, пользующиеся защитой на территории Республики Польша:

– имеющие статус беженца,

– для которых была предоставлена дополнительная защита,

– имеющие разрешения на пребывание по иным основаниям (pobyt tolerowany),

– пользующиеся временным убежищем.

Следует также упомянуть, что иностранцы, чье дело о предоставлении международной защиты не было признано в установленные сроки, могут осуществлять трудовую деятельность на территории Республики Польша при условии получения соответствующей справки руководителя Управления по делам иностранцев.

2) иностранцы, получившие разрешение на работу и одновременно находящиеся на территории Республики Польша на основании:

– визы, за исключением туристической визы, а также визы, выданной в связи с предоставлением временного убежища или выданных по гуманитарным причинам,

– оттиска печати на проездном документе иностранца (загранпаспорте), подтверждающем подачу заявления на выдачу разрешения на временное проживание,

– разрешение на временное проживание, кроме разрешения на временное проживание, выданного в связи с обстоятельствами, требующими кратковременного пребывания на территории Республики Польша (например, выданного в связи с обязанностью лично явиться в польский орган публичной власти или когда этого требует исключительная личная ситуация иностранца или присутствие иностранца необходимо для соблюдения интересов Республики Польша),

– на основании визы, выданной другим государством шенгенской зоны,

– на основании вида на жительство, выданного другим государством шенгенской зоны,

– в рамках безвизового режима.

Приведенный выше список подтверждает принцип, выраженный в положениях польского законодательства, согласно которому работа, выполняемая иностранцем, является законной только в том случае, если иностранец пребывает в Республике Польша на законных основаниях.

3) иностранцы, в отношении которых был издан административный акт, кроме указанного в пунктах 1) или 2), а именно имеющие:

– вид на жительство в Польше,

– вид на жительство долгосрочного резидента ЕС,

– разрешение на временное проживание и работу,

– разрешение на временное проживание с целью осуществления высококвалифицированной трудовой деятельности,

– разрешение на временное проживание с целью осуществления трудовой деятельности в рамках переноса внутри предприятия,

– разрешение на временное проживание для осуществления предпринимательской деятельности,

– документ, дающий право использования преимуществ кратковременной мобильности ученого,

– документ, разрешающий использование преимуществ студенческой мобильности.

Иностранцы, освобожденные от обязанности иметь разрешение на работу в соответствии с законом или другими правовыми нормами

Закон о содействии занятости и институтах рынка труда также предусматривает возможность освобождения от обязанности иметь разрешение на работу для следующих подкатегорий иностранцев:

– имеющих разрешение на временное проживание или национальную визу для целей выполнения научно-исследовательских и опытно-конструкторских работ, а также их супругов,

– являющихся супругами или детьми польского гражданина или иностранца, пользующегося защитой на территории Республики Польша, имеющих вид на жительство или тмеющих вид на жительство долгосрочного резидента ЕС,

– имеющих разрешение на временное проживание, выданное для воссоединения с семьей,

– владельцев действующей карты поляка,

– работников, нанятых работодателем из ЕС или ЕЭЗ и временно командированных для оказания услуг на территории Республики Польша.

Разрешение на работу не требуется также в том случае, когда работодатель, перед тем как иностранец начнет работу, зарегистрировал декларацию о поручении работы в органе занятости повята (powiat – единица административно-территориального деления в Польше). Этот механизм действует только в отношении иностранцев, которые являются гражданами одной из шести стран: Украины, России, Белоруссии, Армении, Грузии, Молдовы.

Освобождение от обязанности получения разрешения на работу предусмотрено не только в вышеуказанном законе, но также и в Постановлении министра труда и социальной политики от 29 апреля 2015 года о случаях, когда поручение работы иностранцу на территории Республики Польша возможно без необходимости получения разрешения на работу. К таким случаям относятся:

– иностранцы, которые являются учителями иностранных языков, которые работают в детских садах, школах и других учебных заведениях,

– иностранцы, которые являются постоянными корреспондентами иностранных СМИ, аккредитованных министром иностранных дел,

– иностранцы, выполняющие художественные услуги индивидуально или в команде, предоставляющие научные работы, спортсмены, выполняющие работу в связи со спортивными соревнованиями, если эти обстоятельства длятся до 30 дней в календарном году,

– иностранцы, которые являются студентами очного отделения или аспирантами,

– иностранцы, которые являются выпускниками польских послегимназионных школ, польских вузов или выпускниками аспирантуры,

– иностранцы, командированные иностранным работодателем на территорию Республики Польша на срок не более 3 месяцев в календарном году для выполнения работ по сборке, техническому обслуживанию или ремонту доставленных устройств, конструкций, машин или другого оборудования, если работодатель является их производителем, для сборки оборудования, изготовленного польским предпринимателем, обучения сотрудников польского работодателя, который является получателем оборудования, а также сборки и демонтажа выставочных стендов и их обслуживания.

Сложность конструкции правовых норм в области правового регулирования трудоустройства иностранных граждан вв Польше, а также ошибки законодательной техники делают все более актуальным вопрос принятия в Польше единого кодифицированного акта регулирующего данные вопросы, однако несмотря на постоянно растущее число прибывающих эмигрантов, прежде всего из стран бывшего СНГ, законодатель пока что не решился на такой шаг. При этом в доктрине раздается все больше голосов за принятие подобного Миграционного кодекса Польши. Несомненно такой правовой акт помог бы иностранным гражданам разобраться в сложных вопросах их правового статуса и не допускать рискованных ошибок, которые, к сожалению встречаются весьма часто.