Недействующий патент при оплаченных чеках: уловки иностранцев и защита для работодателя

- Логотип ВКонтакте

- Логотип Facebook

- Логотип Twitter

- Логотип Одноклассники

- Логотип Telegram

Иностранцы продлевают патенты с помощью авансовых налоговых платежей. Но не все делают это честно. Как работодателю обезопасить себя с помощью копий чеков и их дубликатов, рассказываем в статье.

Зачем нужны копии чека по патенту

Патент выдается иностранцу на 12 месяцев – далее патент переоформляют. В течение этих 12 месяцев иностранец вносит авансовые платежи. После внесения очередного платежа по патенту иностранец получает чек – доказательство, что деньги внесены. В нем указываются дата оплаты, реквизиты оплаты и реквизиты плательщика. Такой чек по патенту – подтверждение, что патент продлен и действует. Поэтому если чека нет, то и подтверждения действительности патента нет.

Примечание редакции: вся информация о патенте собрана в статье Базы Знаний “Патент на работу”.

Поэтому работодателю нужно понимать, как обстоят дела с патентом у иностранца: на сколько иностранец оплатил патент, и работает ли иностранец по действующему патенту или патент просрочен. Если работодатель не будет знать о сроках действия патента трудоустроенного иностранца, то есть риск получить штраф.

Допустим, гражданин Таджикистана оформил патент 22 декабря 2022 года. Авансовые платежи вносил ежемесячно – 10 декабря 2022, 20 января 2022, 19 февраля 2022 и 22 марта 2022, но последний чек не предоставил работодателю. Сказал, что все оплатил, а чек предоставит позже. 30 марта в компанию приехала проверка и выяснила, что патент гражданина Таджикистана просрочен, он работает без документов. И компании выписали штраф по ч. 1 ст. 18.15 КоАП РФ на 800 000 руб. А все потому, что последний день оплаты для его патента был 21 марта. И с 22 марта патент уже считался недействительным.

Помимо того, что у иностранца всегда нужно запрашивать чеки об оплате патента, чтобы убедиться, что они оплачены вовремя и верно, работодателю рекомендуется делать с них копии. Чеки по патенту выгорают, стираются, теряются. При проверке МВД, если чеки иностранца будут не читабельны, сотрудникам МВД можно будет показать сделанные с них копии. И получить их дубликаты гораздо проще при наличии такой копии. Еще одна причина делать и хранить копии чеков для работодателя – это продление миграционного учета, если компания предоставляет жилье иностранцу. Ведь при продлении нужно каждый раз предоставлять копии чеков.

Примечание редакции: как продлить миграционный учет иностранцу, читайте в статье Базы Знаний “Продление миграционного учета при патенте (пошаговая инструкция)”.

Но помимо обычной копии с чека, мы рекомендуем получать дубликаты чеков, потому что не все иностранцы выполняют свою обязанность по внесению авансовых платежей.

Как иностранец может обмануть работодателя

В своей практике мы сталкивались со следующими способами подделки чеков иностранными сотрудниками:

- Иностранец делал копии ранее оплаченных чеков, просто менял там даты оплаты. В этом случае уникальный номер платежа и остальная информация совпадала с одним из первых чеков. Но фактически такие чеки, конечно, не продлевали патент.

- Иностранец вносил платеж всего на 100 или 500 рублей, а потом добавлял необходимые цифры в чек, чтобы получалась вся сумма платежа по региону.

- Иностранец подделывал дату чека: получалось, что платеж внесен вовремя, хотя на самом деле был просрочен.

Несмотря на то, что законодательно работодатель не обязан проверять подлинность документов, за работу без документов иностранца его могут оштрафовать на сумму 250000-800000 рублей, а если работодатель из Москвы, Санкт-Петербурга, Московской области или Ленинградской области, то 400000-1000000 рублей. Или МВД приостановит работу компании на 14-90 суток (ч.1 и ч.3 КоАП РФ Статья 18.15).

Примечание редакции: рекомендации по проверке чеков вы найдете в статье нашей Базы Знаний “Авансовый налоговый платеж”.

Штрафа не будет или его можно будет оспорить в том случае, если работодатель докажет, что сделал все возможное, чтобы выявить подделку. А для этого как раз подходят дубликаты чеков.

Как получить дубликат чека по патенту

Чтобы получить дубликат чека по патенту не нужно обращаться в федеральное казначейство. Для этого достаточно:

- Если чек оплачивался в онлайн-банке, попросите иностранца войти в приложение СбербанкОнлайн или другого банка, через который проводился платеж, найти платеж и отправить копию чека на нужный вам email. Так можно убедиться, что и дата платежа и его сумма соответствуют действительности. И у иностранца не будет варианта подделать скан-копию платежа, поскольку письмо вам придет автоматически сформированное с почтового ящика сбербанка.

- Если чек оплачивался в сбербанке через терминал или операциониста, вместе с копией чека и трудовым договором иностранца обратитесь в ближайшее отделение сбербанка с просьбой выдать вам дубликат чека. В этом случае специалист Сбербанка проверит наличие платежа и выдаст вам дубликат с реальной внесенной суммой и датой платежа. Или ответит, что такой платеж через Сбербанк не проходил.

Задача миграционного специалиста в компании, будь то менеджер по персоналу, инспектор отдела кадров или бухгалтер, в том, чтобы обезопасить компанию от штрафов. И хранение копий чеков, а также получение дубликатов – одна из мер, которая позволяет это сделать. А если специалиста нет, он уволился или не обладает всеми знаниями, чтобы оценить легальность пребывания иностранца, то рекомендуем обратиться за помощью в этом вопросе к миграционным специалистам, которые проконсультируют или сами проведут миграционный аудит документов.

В 2022 году сумма авансовых платежей НДФЛ по патенту на работу изменится – сколько платить за патент для мигрантов в 2022 году

Сумма фиксированного авансового платежа за патент на работу иностранного гражданина рассчитывается по формуле с учетом общего коэффициента-дефлятора и регионального коэффициента-дефлятора.

Сумма фиксированного авансового платежа за патент на работу иностранного гражданина рассчитывается по формуле с учетом общего коэффициента-дефлятора и регионального коэффициента-дефлятора.

И поскольку был изменен коэффициент-дефлятор на 2022 год, сумма фиксированного авансового платежа НДФЛ за патент на работу в 2022 году тоже изменится.

В нашей статье мы постарались подробно ответить на вопросы, связанные с изменением оплаты патента в 2022 году и расчетом ежемесячного платежа по патенту, а также привели примеры расчета стоимости патента на 2022 год в различных регионах РФ и информацию о реквизитах счета для оплаты патента.

Ниже вы найдете подробную таблицу, в которой указан фиксированный авансовый платеж иностранного гражданина по каждому региону с примерами расчета стоимости патента на 2022 год с учетом изменений, вступающих в силу с 1 января 2022 года.

Фиксированный авансовый платеж НДФЛ по патенту на работу

Безвизовые иностранные граждане, которые трудятся в РФ по патенту на работу, должны каждый месяц вносить фиксированный авансовый платеж по патенту – налог НДФЛ, для того, чтобы продлить срок действия патента и иметь возможность и далее легально работать на территории РФ.

То есть внося платеж за патент на месяц вперед, иностранный гражданин оплачивает НДФЛ от своей работы по патенту в следующем месяце.

Таким образом, оплата патента на работу иностранным гражданином должна производиться каждый месяц или на несколько месяцев вперед.

Важно! Фиксированный авансовый платеж за патент (НДФЛ иностранного гражданина), должен быть внесен точно в отведенный срок.

И в случае неуплаты НДФЛ иностранцем, так же как и в случае просрочки оплаты патента даже на 1 день, патент на работу будет автоматически аннулирован.

Важно! Обязательно сохраняйте все чеки оплаты квитанции на патент на работу иностранного гражданина по каждому платежу НДФЛ весь срок действия документа.

Реквизиты счета для оплаты патента на работу в 2022 году

Наименование банка: ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва

БИК: 004525988

ЕКС: 40102810545370000003

Номер казначейского счета: 03100643000000017300

Наименование банка: ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва

БИК: 004525987

ЕКС: 40102810845370000004

Номер казначейского счета: 03100643000000014800

Наименование банка: СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург

БИК: 014030106

ЕКС: 40102810945370000005

Номер казначейского счета: 03100643000000017200

Наименование банка: ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург

БИК: 014106101

ЕКС: 40102810745370000006

Номер казначейского счета: 03100643000000014500

Информацию о новых реквизитах казначейства для внесения авансового платежа по патенту на работу в других регионах России вы найдете в этой таблице или на сайте ФНС .

Сроки оплаты патента иностранного гражданина в 2022 году

Ежемесячный фиксированный авансовый платеж за патент 2022 необходимо проводить заранее, желательно за 3-4 дня до даты выдачи патента работу.

То есть, например, если ваш патент был выдан 10 декабря (дата выдачи), то следующую оплату патенту вам нужно произвести не позднее 10 января. При этом оплату за патент лучше производить немного раньше, 8 или 9 января, чтобы к 10 января вся сумма фиксированного авансового платежа НДФЛ по патенту на работу уже «была зачислена на ваш счет».

Аннулирование патента при нарушении сроков оплаты НДФЛ по патенту

На сегодняшний день система учета оплаты фиксированных авансовых платежей за патент иностранными гражданами полностью автоматизирована, поэтому отсутствие авансового платежа на конкретную дату ведет к автоматическому аннулированию патента на работу в базе ГУВМ МВД.

Таким образом, если фиксированный авансовый платеж за патент на работу в 2022 году будет внесен позднее даты получения патента, даже на один день, то документ будет автоматически аннулирован за просрочку оплаты патента.

Ежемесячный платеж за патент в 2022 – сколько надо платить за патент в 2022 году?

Многие иностранные граждане уже слышали про изменение стоимости патента на 2022 год, и поэтому их очень интересует вопрос, сильно ли она изменится и сколько нужно платить за патент в 2022 году.

Отвечаем: сумма оплаты патента в 2022 году изменится по сравнению с 2022, поскольку был изменен коэффициент-дефлятор на 2022 год для патента, исходя из которого и рассчитывается ежемесячный налог на патент иностранному гражданину.

Таким образом, приказом Минэкономразвития был утвержден коэффициент-дефлятор НДФЛ на 2022 год, который составил 1,864.

Напомним, в 2022 году коэффициент-дефлятор НДФЛ составлял 1,810.

Соответственно, в 2022 году сумма патента для иностранных граждан изменилась, и теперь ежемесячный платеж за патент в 2022 году будет оплачиваться с учетом этих изменений.

Ниже в таблице представлена ежемесячная фиксированная стоимость патента для иностранных граждан в 2022 по каждому региону Российской Федерации, которую необходимо будет платить с 1 января 2022 года.

Сколько НФДЛ платить за патент на работу иностранному гражданину в 2022 году, отображено в последнем столбике данной таблицы.

Другими словами, в последнем столбике таблицы вы можете посмотреть размер фиксированного авансового платежа за патент на работу для иностранцев в 2022 году по регионам РФ с 01.01.2022 года.

Размер фиксированного ежемесячного авансового платежа НДФЛ за патент в 2022 году

Далее представлена стоимость патента для иностранных граждан в 2022 году с учетом нового регионального коэффициента-дефлятора на 2022 год для каждого региона РФ.

Важно! Еще не утвержденный региональный коэффициент на 2022 год, и, соответственно, не утвержденная стоимость патента на 2022 год, выделены красным . Информация о стоимости патента в данных регионах будет обновляться по мере поступления информации.

Размер авансовых платежей по патенту 2022 в Центральном федеральном округе с января 2022 года

*Установленный региональный коэффициент-дефлятор на 2022 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2022 году выделена жирным

Субъект РФ *( ) **Налог на патент

Белгородская область (2,168) 0000

Брянская область (1,999) 4471

Владимирская область (2,012) 4500

Воронежская область (2,21) 4943

Ивановская область (1,655) 3702

Калужская область (1,877683) 4200

Костромская область (1,67) 3735

Курская область (2,44) 5458

Липецкая область (2) 4474

г. Москва (2,3878) 5341

Московская область (2,27647) 5092

Орловская область (1,87) 4183

Рязанская область (2,22) 4966

Смоленская область (1,8593) 4159

Тамбовская область (1,7883) 4000

Тверская область (2,59514) 5805

Тульская область (2,440146) 5458

Ярославская область (1,9) 4250

Сумма платежа по патенту в 2022 году в Северо-Западном федеральном округе с января 2022 года

*Установленный региональный коэффициент-дефлятор на 2022 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2022 году выделена жирным

Субъект РФ *( ) **Налог на патент

Архангельская область (1,838) 0000

Вологодская область (2,1) 4697

Калининградская область (2,1) 4697

Республика Карелия (2,784) 6227

Республика Коми (2,12) 4742

Мурманская область (2,2) 0000

Ненецкий АО (2,442) 5462

Новгородская область (2,3) 5145

Псковская область (1,887) 4221

Санкт-Петербург (1,78827) 4000

Ленинградская область (1,78827) 4000

Сумма налога на 2022 год на доходы физических лиц по патенту в Южном федеральном округе

*Установленный региональный коэффициент-дефлятор на 2022 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2022 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Адыгея (1,796) 4017

Республика Калмыкия (1,5) 0000

Краснодарский край (2,0) 4474

Астраханская область (1,525) 3411

Волгоградская область (1,8) 4026

Ростовская область (1,8) 4026

Сумма ежемесячной оплаты патента в 2022 году в Северо-Кавказском федеральном округе с января 2022 года

*Установленный региональный коэффициент-дефлятор на 2022 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2022 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Дагестан (1,6) 0000

Республика Ингушетия (1,79) 4004

Республика Кабардино-Балкария (3) 6710

Республика Карачаево-Черкесия (1,6) 0000

Республика Северная Осетия-Алания (1,42) 3176

Чеченская Республика (1) 0000

Ставропольский край (1,90) 4250

Авансовая сумма оплаты налога по патенту в 2022 году в Приволжском федеральном округе с января 2022 года

*Установленный региональный коэффициент-дефлятор на 2022 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2022 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Башкортостан (1,83298) 1,83298

Республика Марий Эл (1,93) 0000

Республика Мордовия (1,942) 0000

Республика Татарстан (1,95) 4362

Удмуртская Республика (1,96) 4384

Чувашская Республика (2) 4474

Пермский край (1,698856) 3800

Кировская область (1,88) 4205

Нижегородская область (2,13) 4764

Оренбургская область (1,84) 4116

Пензенская область (1,8) 4026

Самарская область (1,8) 4026

Саратовская область (2,046) 4576

Ульяновская область (1,74) 3892

Сколько ежемесячно платить за патент в 2022 году в Уральском федеральном округе с января 2022 года

*Установленный региональный коэффициент-дефлятор на 2022 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2022 году выделена жирным

Патент на работу для иностранных работников из «безвизовых» стран в 2022 году

С 01 января 2015 года иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у любых работодателей (организаций, ИП, физических лиц) — 357-ФЗ от 24.11.14.

Кто относится к безвизовым странам

На территорию РФ могут без визы въезжать граждане государств, полный список которых дан в Письме МИД России от 27.04.2012 N 19261/кд «О режиме въезда иностранных граждан в Российскую Федерацию». Туда попадает большинство стран СНГ и ЕАЭС, а также другие государства. Вот часть из них:

- Украина;

- Республика Узбекистан;

- Азербайджанская республика;

- Республика Молдова;

- Республика Таджикистан;

- Республика Казахстан;

- Киргизская Республика;

- Республика Армения;

- Республика Беларусь.

Казахстан, Киргизия, Армения и Беларусь входят в ЕАЭС. С этими государствами у России заключен дополнительный международный договор, поэтому действуют особые правила приема на работу.

Как принять на работу граждан из стран ЕАЭС

Для граждан стран членов ЕАЭС предусмотрен упрощенный порядок трудоустройства в РФ. Он утвержден Договором о ЕАЭС. Вот о каких послаблениях важно знать:

Работодатели имеют право принимать таких сотрудников без учета ограничений по защите национального рынка труда.

Работодатели могут не оформлять приглашение на въезд.

Работникам не требуется получать разрешение на работу или патент. Достаточно собрать стандартный пакет документов, предусмотренный трудовым кодексом ( п. 4 ст. 97 Договора о ЕАЭС от 29.05.2014)

Документы об образовании, выданные образовательными организациями данных государств, признаются в РФ без специальных процедур (кроме случаев, когда работники претендуют на деятельность в педагогической, юридической, медицинской и фармацевтической сферах).

Для приема на работу граждан Киргизии, Казахстана и Армении требуется полис ДМС или договор ме жду работодателем и медицинской организацией об оказании таким работникам платных медицинских услуг. Они должны действовать не менее срока трудового договора.

Для граждан республики Беларусь действуют те же права, что и для граждан РФ, в сфере оплаты труда, режима времени работы и отдыха, охраны труда, получения медпомощи и пр. Поэтому оформлять полис ДМС или заключать договор с медицинской организацией не обязательно (Письмо Минтруда России от 17.12.2015 N 16-4/В-823).

О заключении трудовых и гражданско-правовых договоров с такими сотрудниками работодатели должны уведомлять территориальный орган МВД. Срок — три рабочих дня с даты заключения договора. О приеме и увольнении граждан из Белоруссии можно не уведомлять (постановления ВС РФ от 07.06.2018 N 83-АД18-6, от 30.05.2017 N 78-АД17-19).

Как оформить безвизовых иностранцев из других государств

Для граждан других безвизовых государств, кроме ЕАЭС, важно учитывать, находятся ли они в России.

Если кандидат уже в РФ, то он должен получить патент, а работодатель — заключить с ним трудовой договорой и сообщить об этом в МВД.

Если же кандидата нужно привезти в РФ в безвизовом порядке, то сначала работодатель оформляет приглашение на въезд (при необходимости), после приезда ставит иностранца на миграционный учет, затем иностранец получает патент, стороны заключают договор и работодатель сообщает об этом в МВД.

Разрешение на привлечение и использование иностранных работников работодателю не понадобится, если они въехали в страну в безвизовом порядке и получили статус временно пребывающих (пп. 1 п. 4.5 ст. 13 Закона N 115-ФЗ). Чтобы получить статус временно пребывающего, иностранец должен пол учить миграционную карту и не иметь вида на жительство или разрешения на временное проживание.

Как иностранцам получить патент

Патент иностранные граждане получают самостоятельно. На это дано 30 дней с момента въезда в РФ. Если не уложиться в срок, есть риск получить административный штраф от 10 000 до 15 000 рублей.

Иностранцам нужно обратиться в территориальные подразделение ГУ МВД по вопросам миграции. Туда подаются следующие документы:

- заявление на патент,

- удостоверение личности,

- миграционная карта,

- договор ДМС или договор о предоставлении платных медицинских услуг,

- документы и сертификаты, подтверждающие здоровье (химико-токсикологические исследования, проверка на инфекции),

- документы о постановке на миграционный учет,

- документ, подтверждающий владение русским языком, знание истории РФ и основ законодательства.

Выдать патент или отказать должны в течение 10 рабочих дней после подачи заявления. Его выдадут при предъявлении удостоверения личности и документа об уплате фиксированного авансового платежа по НДФЛ.

Срок действия патента для иностранного работника

Патенты на работу иностранцам в 2022 году выдаются на срок от 1 до 12 месяцев. Гражданам Республики Таджикистан патент могут выдавать на срок до трех лет.

Патент можно неоднократно продлевать на период от 1 месяца, но общий срок действия патента с учетом продлений не может превышать 12 месяцев со дня его выдачи.

Не позднее, чем за 10 рабочих дней до истечения года со дня выдачи патента, иностранный гражданин вправе обратиться ГУ МВД за его переоформлением. Принимающая сторона обязана уведомить о продлении патент ГУ МВД по вопросам миграции в течение трех рабочих дней.

После трудоустройства и в течение двух месяцев с момента получения патента иностранец должен представить в ГУ МВД копию трудового или гражданско-правового договора. Иначе патент аннулируют. Если иностранец забыл оплатить патент, документ прекращает действовать со дня, следующего за окончанием периода, по которому был уплачен авансовый платеж.

Когда патент аннулирован или срок его действия не продлен, а срок временного пребывания в РФ истек, то иностранный гражданин обязан выехать из России.

В связи с коронавирусной инфекцией указом Президента от 18.04.2022 № 274 установлено несколько специальных мер до 15 июня 2022 года:

- приостановлено течение оканчивающегося в этот период срока временного пребывания иностранца в РФ, его постановки на миграционный учет, а также срока действия отметки в миграционной карте;

- не принимаются решения об аннулировании ранее выданных патентов, кроме исключений, указанных в пп. б п. 2 Указа

- иностранец, временно пребывающий в РФ в безвизовом порядке, может обратиться с заявлением о выдаче (переоформлении) патента без учета требований к установленному сроку подачи документов для его оформления, к заявленной цели визита.

Обязанность работодателя по отношению к иностранным работникам

Правовое положение иностранных работников в РФ регулирует 115-ФЗ от 25.07.02 «О правовом положении иностранных граждан в Российской Федерации».

Если работодатель или заказчик услуг нанимает «безвизовых» иностранных работников и заключает с ними договор на работу, то ему не нужно получать специальное разрешение на привлечение к работе. Все, что нужно сделать, — уведомить территориальный орган ФМС о заключении и расторжении с иностранным гражданином трудового договора или гражданско-правового договора в течение 3 рабочих дней с даты заключения (расторжения) договора. Это уведомление можно представить на бумаге или в электронном виде через интернет.

Форма уведомлений о заключении и расторжении договора утверждена приказом МВД от 30.07.2022 № 536.

Если не сообщить МВД, организацию могут наказать по ч. 4 ст. 18.15 КоАП РФ. Санкции очень жесткие, поэтому пренебрегать уведомлением ни в коем случае нельзя. Так, для организаций штраф составляет от 400 до 800 тыс. рублей либо запрет на ведение деятельности сроком от 14 до 90 суток. Для должностных лиц штрафы от 35 000 до 50 000 рублей. В Москве, Санкт-Петербурге, Московской и Ленинградской областях штрафы еще выше.

Где может работать иностранец по патенту?

Работодатель не имеет права привлечь иностранного гражданина к работе по патенту вне пределов субъекта РФ, на территории которого ему выдан патент.

Если в патенте указана профессия, специальность или вид трудовой деятельности, иностранного гражданина нельзя взять на работу по другим профессии, специальности или виду деятельности на территории данного субъекта.

Ответственность работодателя, если у иностранца нет патента

Это рискованно, потому что влечет наложение административного штрафа: на граждан — от 2 до 5 тысяч рублей; на должностных лиц — от 25 тысяч до 50 тысяч рублей; на юридических лиц — от 250 тысяч до 800 тысяч рублей или административное приостановление деятельности от 14 до 90 суток.

Для иностранцев на патенте предусмотрен особый порядок уплаты НДФЛ. Подробнее об этом — здесь.

Как принять на работу иностранных граждан в 2022 году

Российские компании вправе принимать на работу граждан других государств, но лишь при условии чёткого соблюдения установленного законом порядка. При этом штрафы за нарушения столь внушительны, что многие работодатели предпочитают не связываться с иностранными сотрудниками. В статье разберём, как правильно оформить приём иностранца на работу, чтобы не прогневить контролирующие органы.

Этим летом приняли сразу две поправки, которые повлияют на работу с иностранцами. 15 июня продлили послабления из-за пандемии, а с 24 августа стало проще нанимать некоторых визовых иностранцев. Чтобы было проще разобраться тем, кто, принимает на работу иностранных граждан, мы подготовили памятки – руководства.

Граждане стран ЕАЭС

Кого принимаете

Граждан из Белоруссии, Казахстана, Армении, Киргизии

Какие документы взять у работника

До 31 декабря разрешено заключать трудовой договор без учёта заявленной цели визита (Указ Президента от 15.06.2022 №364).

Для проверки статуса:

1. Временно пребывающим: миграционную карту.

2. Временно проживающие: разрешение на временное проживание.

3. Постоянно проживающие: вид на жительство.

У белорусов миграционной карты не будет. Временно и постоянно проживающие могут работать без привязки к месту жительства.

Для приёма на работу: паспорт, СНИЛС, трудовую книжку или СТД-Р, документ об образовании, если для работы нужны специальные знания.

Какие документы оформить

1. Полис ДМС. Нужен временно пребывающим, кроме белорусов. Если у иностранца уже есть полис ОМС, то ДМС не оформляйте.

2. Трудовую книжку. Внесите запись, если книжка образца 1974 или 2004 года. Если иностранец впервые устраивается на работу в России, то бумажную трудовую книжку не заводите.

3. Уведомление о заключении договора. Форму из приказа МВД от 30.07.2022 №536 отправьте в МВД в течение 3х рабочих дней с даты заключения договора. Безопаснее уведомить даже о белорусах.

4. Уведомление о прибытии. Форму из приказа МВД от 10.12.2022 №856 отправьте в МВД, если иностранец проживает по адресу компании или в её помещении без адреса. Срок для белорусов – 90 календарных дней со дня прибытия, для всех остальных – 30 календарных дней.

Как платить НДФЛ

С первого дня по ставке 13% или по прогрессивной ставке 15%. Вычеты предоставляйте только налоговым резидентам.

Как начислять взносы

Начисляйте взносы как с доходов российских работников.

С выплат, не превышающих МРОТ:

- ПФР – 22%, с выплат сверх базы – 10%;

- ФСС – 2,9%, выплаты сверх базы не облагайте;

- ОМС – 5,1%.

С выплат сверх МРОТ:

Граждане бывшего СССР

Кого принимаете

Граждан Украины, Молдавии, Таджикистана и других иностранцев из безвизовых стран

Какие документы взять у работника

До 31 декабря патент можно получить без учёта заявленной цели визита (Указ Президента от 15.06.2022 №364).

Для проверки статуса:

1. Временно пребывающие: миграционную карту, патент и квитанцию об уплате аванса.

2. Временно проживающие: разрешение на временное проживание.

3. Постоянно проживающие: вид на жительство.

Ограничение 1. Можно работать только по должности из патента и в регионе, где его получили.

Ограничение 2. Можно работать только в регионе, где выдали разрешение на временное проживание.

Для приёма на работу: паспорт, СНИЛС, трудовую книжку или СТД-Р, документ об образовании, если для работы нужны специальные знания.

Какие документы оформить

1. Полис ДМС. Нужен временно пребывающим, не являющимся беженцами или лицами, получившими временное убежище (требования ст. 13 ФЗ от 25.07.2002 N 115-ФЗ).

2. Трудовую книжку. Внесите запись, если книжка образца 1974 или 2004 года. Если иностранец впервые устраивается на работу в России, то бумажную трудовую книжку не заводите.

3. Уведомление о заключении договора. Отправьте в МВД в течение 3х рабочих дней с даты заключения договора.

4. Уведомление о прибытии. Если иностранец проживает по адресу компании, то документы отправьте в МВД в течение:

- 90 календарных дней об украинцах;

- 15 календарных дней о таджиках;

- 7 календарных дней об остальных.

Срок считайте со дня прибытия.

Как платить НДФЛ

НДФЛ считайте по ставке 13%. Вычеты предоставляйте только налоговым резидентам. Получите в ИФНС уведомление. После этого исчисленный НДФЛ уменьшайте на сумму аванса, которую заплатил иностранец по патенту.

Как начислять взносы

Постоянно или временно проживающие. Начисляйте по обычным тарифам.

Временно пребывающие. Начисляйте взносы:

Граждане дальнего зарубежья

Кого принимаете

Граждан, которые въезжают в Россию в визовом порядке. Например, из Германии, Италии, Китая и т. п.

Какие документы взять у работника

Для проверки статуса:

1. Временно пребывающие: разрешение на работу (оформляет работодатель), визу, миграционную карту.

2. Временно проживающие: разрешение на временное проживание.

3. Постоянно проживающие: вид на жительство.

Для приёма на работу: паспорт, СНИЛС, российскую трудовую книжку или СТД-Р, документ об образовании, если для работы нужны специальные знания.

Какие документы оформить

С 24 августа не нужны разрешения, если нанимаете иностранца с временным удостоверением личности лица без гражданства в РФ (п.9 ст.1 Федерального закона от 24.02.2022 №22 – ФЗ). Новый документ начнут выдавать на 10 лет лицам без гражданства, у которых нет удостоверения личности, которое признают в России.

1. Разрешение для привлечения иностранцев. Подайте в центр занятости заявку о потребности в иностранных работниках. Через месяц подайте заявление по форме из Приказа МВД от 19.06.2017 №392 и документы в МВД. Разрешение выдадут через 30 календарных дней. Оформите разрешение на работу и рабочее приглашение для работника.

2. Полис ДМС. Нужен временно пребывающим.

3. Трудовую книжку. Если иностранец впервые устраивается на работу в России, то бумажную трудовую книжку не заводите.

4. Уведомление о заключении договора. Отправьте в МВД в течение 3х рабочих дней с даты заключения договора.

5. Уведомление о прибытии. Если иностранец живет по адресу компании, то документы отправьте в МВД в течение 7 календарных дней со дня прибытия.

Как платить НДФЛ

Доходы нерезидентов облагайте по ставке 30%. Если нерезидент к концу года станет резидентом, пересчитайте НДФЛ по ставке 13%.

Как начислять взносы

Постоянно или временно проживающие. Начисляйте по обычным тарифам.

Временно пребывающие. Начисляйте взносы:

Консультирует по вопросам правильности расчёта заработной платы более восьми лет.

Читайте другие статьи автора в нашем блоге:

Патентная система для ИП в 2022 году

Что изменится с 1 января?

Сначала напомним, как устроен патент. Если уже знаете, можете сразу перейти к новостям.

В чём суть патентной системы налогообложения (ПСН)

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

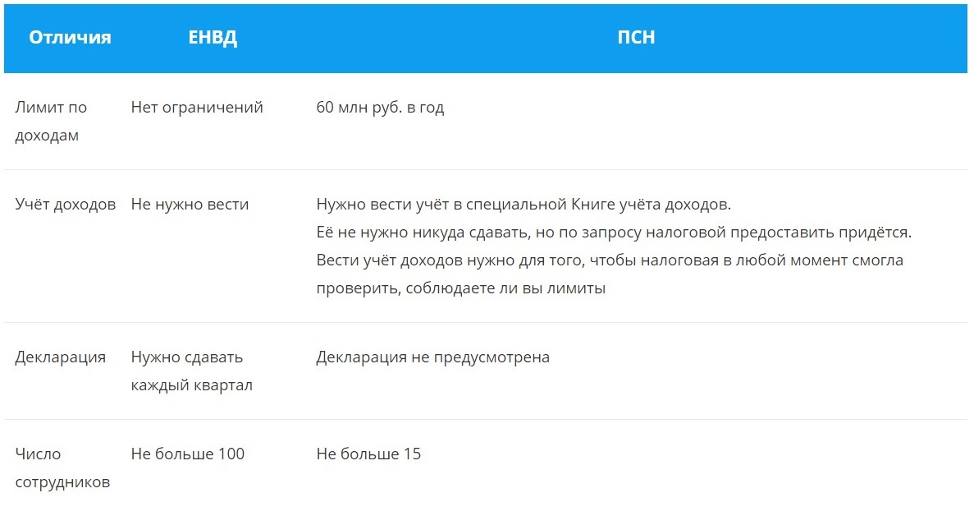

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента.

Как изменится патент в 2022 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2022 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2022 года.

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2022 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2022 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2022 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2022 году.

Уменьшение стоимости патента на страховые взносы

С 2022 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов) .

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

❗ К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2022 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги фотоателье, фото- и кинолабораторий;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная

со спортивно-любительской охотой; - осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как Эльба помогает с патентом

В сервисе вы сможете:

- отправить заявление на патент в электронном виде;

- автоматически сформировать Книгу учёта доходов;

- получать напоминания и формировать платёжки на оплату налога;

- вести раздельный учёт доходов по патенту и УСН.

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше. Поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент».

Обычно заявление подают минимум за 10 рабочих дней до начала деятельности, но из-за отмены ЕНВД сделали временное исключение. Чтобы получить патент с 1 января 2022 года, подать заявление нужно до 31 декабря 2022 года.

«Подводные камни» патента в 2022 году: обзор наиболее важных моментов ПСН для ИП

Патентная система только на первый взгляд кажется простой и понятной. Расскажем, на что стоит обратить внимание предпринимателям, чтобы избежать проблем и штрафов в 2022 году.

Обязательный учет доходов

Патент «работает» только в том случае, если общий доход предпринимателя не превышает лимит в 60 млн руб. Причем если одновременно используются сразу несколько патентов, то доходы по ним суммируются.

Согласно законодательству, предприниматели на ПСН должны своевременно заполнять книгу учета доходов и фиксировать в ней всю прибыль, относящуюся к патенту, включая:

операции с наличными;

оплату по безналу, например, через интернет-банки или сервисы;

оплату кредитными картами.

Операции, связанные с возвратом товаров, также учитываются при расчете итоговой суммы доходов.

Отсутствие книги учета доходов грозит санкциями: согласно ст.120 НК РФ предпринимателю могут выписать штраф в размере от 10 до 30 тыс. р. При этом проверяющие оставляют за собой право самостоятельно рассчитать доходы предпринимателя, ориентируясь на доходы других ИП в отрасли или финансовую отчетность нарушителя за предыдущие периоды.

Такая ситуация особенно опасна, если доходы предпринимателя вплотную подобрались к сумме лимита: доказать налоговикам, что вы не превысили сумму в 60 млн руб. будет весьма затруднительно, так как при расчетах они будут ссылаться в том числе на возможный к получению доход ИП. Его величина устанавливается местными законами и отличается в разных регионах. Кстати, и дополнительные страховые взносы, в этом случае, также будут рассчитывать исходя из потенциального дохода.

Напомним, что в случае превышения лимита ИП теряет все льготы, гарантированные патентом, и переходит на другой режим налогообложения. Причем если ранее предприниматель не работал на УСН (и, соответственно, не подавал уведомление о переходе на этот режим), то его автоматически перенесут на ОСНО. Налоги при этом пересчитают с момента выдачи патента. К примеру, если вы приобрели патент на полгода (с 1 января до 30 июня 2022 года), то при превышении лимита налоги пересчитают за все 6 месяцев, с самого начала года.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

сотрудники, работающие по трудовым договорам;

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

оплата труда не дотягивает до величины МРОТ в регионе;

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Наличные и безналичные расчеты

Мы уже писали про ужесточение требований, связанных с применением ККТ. Предпринимателям, работающим на патенте, также нужно внимательно следить за оформлением всех видов денежных операций:

возврат средств покупателям или клиентам: к примеру, нельзя взять наличку из кассы и вернуть её, если покупка оплачивалась по карте;

прямое перечисление средств на счет ИП нужно фиксировать кассовым чеком – если упустить этот момент, санкции со стороны ФНС не заставят себя долго ждать;

выдача или, наоборот, изъятие денег из кассы минуя р/с.

За нарушения кассовой дисциплины предпринимателя ждут штрафы от 4 до 5 тыс. руб. за каждый эпизод (подробнее – в ст. 15.1 КоАП РФ). Если при этом продавец забывает пробивать чеки, то ФНС вправе выписать штраф в размере от 25 до 50% от «бесчековой» суммы. При этом минимальный размер наказания – 10 тыс. руб. Получается, что если при контрольной закупке продавец не пробьет чек даже на шоколадку стоимостью 50 руб., предпринимателя совершенно законно оштрафуют на 10 тыс. руб.

Напомним, что согласно п. 2.1 ст.2 54-ФЗ для некоторых видов деятельности использование ККТ не обязательно. Но и в этом случае предприниматели должны выдавать квитанции с обязательным перечнем реквизитов. Если продавец забудет выдать документ, ФНС может выписать штраф (также, как при невыдаче чеков).

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

не снимать крупные суммы со счета, особенно «под ноль»;

не снимать суммы сразу после того, как они поступили;

выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Работа после окончания патента

Мы рассказывали, чем грозит предпринимателю превышение лимита. Однако эти же последствия ждут и тех ИП, кто не успел заранее оформить новый патент к моменту окончания предыдущего. Получается, что в «беспатентный» период предприниматель работает по УСН или ОСНО, а значит, обязан сдавать отчетность в форме, оговоренной законодательством.

Если с УСН все понятно: достаточно заполнить декларацию на бумаге и отнести ее в ИФНС по месту регистрации, то с ОСНО дела обстоят намного сложнее.Так, если предприниматель на УСН может сдать декларацию на бумаге, то НДС сдают исключительно в электронном виде. Сделать это можно только при наличии квалифицированной цифровой подписи и договора с ТКС.

Нарушение сроков подачи отчетных документов сулит очередные штрафы: от 5% по каждой декларации за месяц просрочки (согласно ст. 119 НК РФ размер штрафа рассчитывается исходя из величины налога, при этом итоговая сумма не может быть менее 1000 руб. и более 30%).

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2022 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2022 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Новые условия применения патента в 2022 году

Интернет-бухгалтерия «Мое дело»

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей уже перешли и собираются переходить на патент из-за отмены ЕНВД. В связи с этим возникает много вопросов. В этой статье эксперты Интернет-бухгалтерии «Мое дело» отвечают на самые частые вопросы о ПСН.

Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- от НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно. Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если в компании есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле. Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д. Но окончательное решение остаётся за региональными властями.

По новым правилам, под патент не попадают только следующие виды деятельности:

- деятельность по договорам простого товарищества или договорам доверительного управления имуществом Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- оптовая торговля и торговля по договорам поставки.

- грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- сделки с ценными бумагами, кредитные и финансовые услуги.

В связи с изменениями в патентную систему и отменой ЕНВД местные законы будут обновлять и дополнять, поэтому важно следить за нововведениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года. То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом. Например, если ИП планирует применять ПСН с 15 марта 2022 года, то патент ему могут выдать на любое количество дней в пределах 2022 года, начиная с 15 марта по 31 декабря 2022 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент. Обратите внимание, что в патенте должна быть указана территория его действия.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах. Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100%, если нет работников, и до 50%, если работники есть.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2022 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в вы начинаете работу с 15 марта, то уже 15 марта перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 №325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.